Сравнивал через Банки.ру тарифы брокеров и перестал переплачивать за сделки

Когда я только начинал инвестировать, я открыл брокерский счет в банке, где получаю зарплату. Казалось логичным: всё в одном приложении, всё знакомо. Но через полгода я случайно сравнил свои комиссии с тарифами других брокеров и понял, что переплачиваю. Причем переплачиваю значительно. Я зашел на Банки.ру, чтобы изучить рынок брокерских услуг и найти того, кто подойдет под мою стратегию — редкие сделки и долгосрочное удержание. Рассказываю, как выбирал, на что обращал внимание и почему в итоге сменил брокера.

С чего я начал и какие были проблемы

Моя старая стратегия: раз в месяц покупаю несколько акций и облигаций на небольшую сумму, после чего ничего не трогаю. Сделок мало, портфель небольшой. У моего зарплатного банка был тариф с фиксированной комиссией за сделку. Для крупных инвесторов это выгодно, а для меня — нет. Комиссия съедала заметную часть каждой покупки. Плюс была ежемесячная плата за обслуживание счета, если сумма портфеля меньше определенного порога.

Я решил найти брокера, у которого комиссия за сделку — процент от суммы (а не фикс), нет платы за обслуживание и нет комиссии за хранение бумаг.

Как я сравнивал брокеров на Банки.ру

Я зашел в раздел с брокерскими услугами и начал изучать. Оказалось, что брокеров много, и тарифы у всех разные.

Первое, на что я обратил внимание, — тип комиссии за сделку. У одних — фиксированная сумма (например, 50 рублей за сделку). У других — процент от суммы (например, 0,3%). У третьих — комбинированная (фикс + процент). Для моих небольших покупок фиксированная комиссия была убийственной. 50 рублей со сделки в 3000 рублей — это больше 1,5%. Это означало, что часть потенциальной прибыли я уже отдал брокеру еще до того, как акции выросли. Поэтому я искал брокера с комиссией в процентах.

Второе — плата за обслуживание счета. У многих брокеров она нулевая. Но у некоторых была — например, 150 рублей в месяц, если портфель меньше определенной суммы. Для меня с небольшим портфелем это критично. 1800 рублей в год при портфеле 50 000 рублей — это больше 3% годовых только за обслуживание. Таких брокеров я исключил.

Третье — комиссия за хранение ценных бумаг. В основном сейчас она отсутствует. Но я проверил — и правильно сделал, потому что один брокер взял бы плату за хранение, если портфель состоит только из иностранных акций. Я пока торгую российскими, но на будущее — минус.

Четвертое — минимальная сумма пополнения. Мне важно было пополнять счет небольшими суммами (например, от 1000 рублей). У некоторых брокеров минимальное пополнение было от 10 000 рублей — мне не подходило.

Пятое — доступные инструменты. Брокеры дают доступ к разным площадкам: Московская биржа, Санкт-Петербургская биржа (иностранные акции), срочный рынок. Мне достаточно было Московской биржи, но смотрел на будущее.

Шестое — надежность и удобство приложения. Я смотрел на рейтинг брокера, читал отзывы о приложении — важно, чтобы оно не зависало и было понятным.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось три брокера.

Первый — молодой брокер с самым низким процентом комиссии за сделку (0,05%), без платы за обслуживание, без комиссии за хранение, с хорошим приложением. Но на рынке недавно, отзывов мало, и была задержка с выводом денег по отзывам.

Второй — крупный брокер с историей. Комиссия 0,3% за сделку, без платы за обслуживание, без хранения. Приложение старое, но стабильное. Отзывы нормальные. Пополнение от 1000 рублей.

Третий — брокер-дисконтер с комиссией 0,1% за сделку, без платы за обслуживание, но с минимальной суммой пополнения от 5000 рублей (для меня многовато).

Я выбрал второго брокера. Почему? Он был самым надежным из троих. Да, комиссия выше, чем у молодого брокера. Но для моих небольших сумм разница в комиссии — копейки. А надежность и отсутствие сюрпризов с выводом денег для меня важнее.

Как смена брокера повлияла на мои инвестиции

Я перевел свой портфель к новому брокеру. Процесс перевода занял некоторое время, но всё прошло. Теперь я плачу комиссию в процентах от суммы сделки. Для моих небольших покупок это выгоднее фикса в несколько раз.

Плата за обслуживание счета отсутствует — я не трачу деньги просто за то, что счет существует. Комиссии за хранение нет.

За несколько месяцев я провел несколько сделок. Комиссия за каждую составила копейки по сравнению с тем, что было раньше. Экономия за год — несколько тысяч рублей. При моем небольшом портфеле это уже заметно.

Мои выводы и советы тем, кто выбирает брокера через Банки.ру

- Определите свою стратегию. Если вы делаете много сделок (дейтрейдинг) — вам важна низкая комиссия за сделку, возможно, фиксированная. Если вы покупаете раз в месяц и держите — процент от сделки выгоднее.

- Посчитайте комиссию на своих цифрах. Возьмите свою типичную сумму сделки и частоту. Подставьте в тарифы разных брокеров — увидите разницу. На Банки.ру часто есть калькуляторы комиссий.

- Обратите внимание на плату за обслуживание счета. Для небольшого портфеля это может убить всю доходность. Ищите брокеров с нулевой платой.

- Проверьте комиссию за хранение. Редкость, но бывает. Особенно для иностранных бумаг. Убедитесь, что её нет.

- Узнайте минимальную сумму пополнения. Если вы планируете инвестировать по 2000 рублей в месяц, а брокер требует пополнение от 10 000 рублей — это не ваш вариант.

- Оцените не только тарифы, но и надежность. Молодой брокер с самыми низкими ставками — это риск. Читайте отзывы, проверяйте, давно ли на рынке, есть ли лицензия. Сравнить брокеров и их тарифы можно в каталоге брокерских услуг на Банки.ру.

Главный урок

Выбор брокера — это не менее важно, чем выбор первых акций. Неправильный тариф может незаметно съедать часть вашей доходности год за годом. Я потратил несколько дней на сравнение и в итоге сменил брокера. Экономия за год покрыла все мои затраты на тот самый "первый неудачный год" у старого брокера. Банки.ру помог мне быстро отсеять варианты со скрытыми комиссиями и найти брокера, который реально подходит под мою стратегию "купил и держу". Теперь я плачу справедливую цену за сделки и не переживаю за обслуживание счета.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Когда я решил, что пора переходить от разовых экспериментов к регулярным инвестициям, встал вопрос: где открывать брокерский счет? Вариантов много — крупные банки, независимые брокеры, молодые финтех-компании. У каждого свои тарифы, комиссии и условия. Я понимал, что ошибка на старте может стоить тысяч рублей в год, особенно если ошибиться с комиссией за хранение или за сделки. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить брокеров по ключевым параметрам — для того, кто покупает...

В личном кабинете Яндекс Пэй теперь можно открыть новый Сейв - Фонд.

Автор , поправлю . По надогооблогаемой базе доходов физлиц есть отличная, в части применения % ставки по налогу. По доходам отвкладов 2 ступени : 13% до 2,4 млн р , свыше - 15% на сумму превышения 2,4 млн. ( есть налоговый вычет равный 1млн₽ × макс КС ЦБ в налоговый период) По доходам с инвестиций, уже другая многоступенчатая шкала ( 5 ступеней кроме доходов с ОФЗ где 2ступени) по...

Банк России ожидаемо снизил ключевую ставку на 50 б.п., до 14,5%, но сопроводил это решение довольно осторожным сигналом. Экономика продолжает охлаждаться: внутренний спрос приблизился к возможностям предложения, потребительская активность замедляется, напряженность на рынке труда постепенно снижается. Однако для ЦБ этого пока недостаточно, чтобы говорить о быстром смягчении политики: устойчивые показатели инфляции не снижаются и находятся в диапазоне 4–5% в пересчете на год, а инфляционные...

Чистый приток в фонды облигаций достиг 24,8 млрд, в фонды денежного рынка — 15,6 млрд, драгоценных металлов — 95 млн. Отток из смешанных фондов составил 765 млн, а из фондов акций — 756 млн.

В апреле инвесторы проявили повышенный интерес к облигациям федерального займа (ОФЗ) — объём покупок достиг 258 млрд рублей. Рост спроса связан с приближением заседания Банка России, на котором будет обсуждаться уровень ключевой ставки.

В последние месяцы заметил за собой странную вещь: открываю терминал, смотрю на акции — и закрываю. Без сделок. Хотя раньше это было почти ежедневное занятие. Не сказать, что рынок плохой или всё падает, но ощущение изменилось. И, как оказалось, не у меня одного.

Страх инвестировать нормален. Вы боитесь потерять деньги, ошибиться, выглядеть глупо. Этот страх защищает вас от необдуманных решений. Но он же мешает вам приумножить капитал. Проблема не в страхе, а в том, что вы позволяете ему управлять вами. Миллионы людей не инвестируют вообще ничего, держат деньги в наличных или на вкладе под инфляцию, и теряют покупательную способность. Они тоже боятся. Но их страх приводит к гарантированным потерям, а не к возможным. Инфляция съедает их деньги каждый...

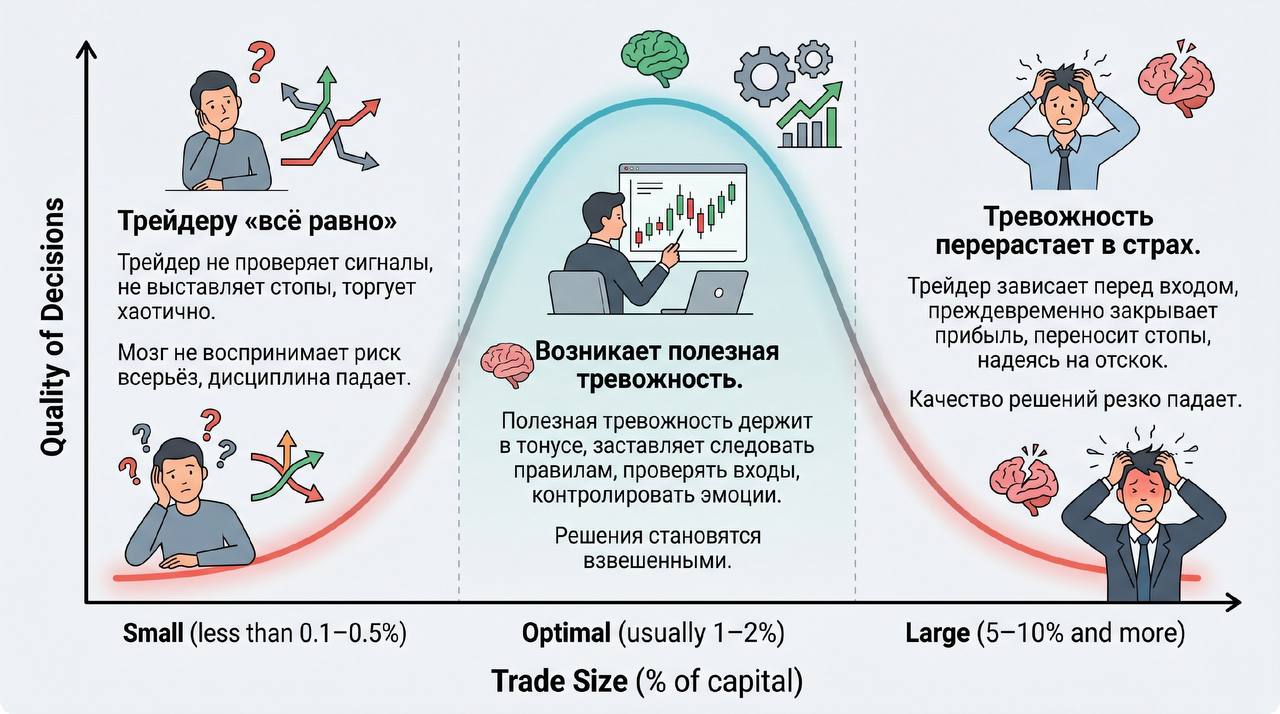

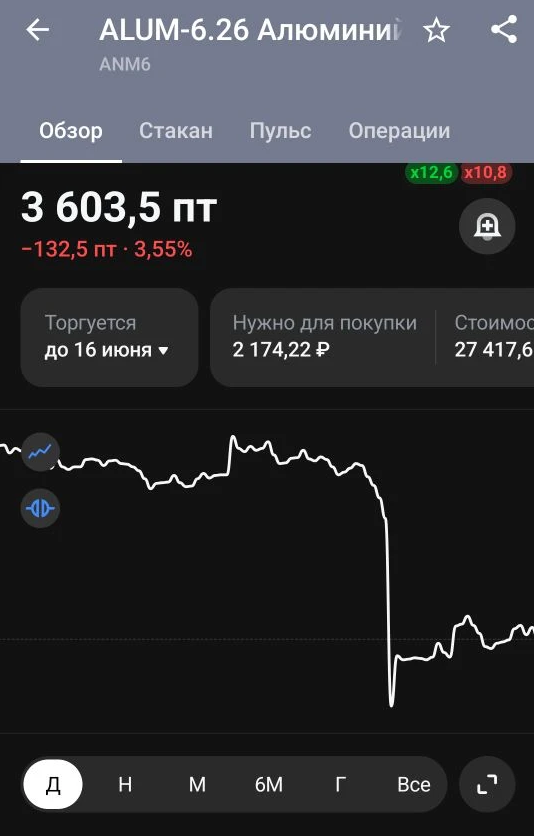

🐻 Риск-менеджмент: ключ к долгосрочному успеху на рынке

Кратко разберём, чем отличается подход трейдеров и аналитиков — на примере реакции рынка на открытие Ормузского пролива и динамики цен на алюминий.

Многие уверены: чтобы заработать на бирже, нужно просто купить актив и держать его долгие годы, игнорируя любые колебания. В этой логике есть рациональное зерно — попытки предсказать каждое движение цены действительно чаще вредят портфелю, чем помогают. Но возведённое в абсолют «терпение» превращается в ловушку.

Вы 100% хоть раз слышали или читали про европейцев, которые все из себя молодцы и умеют обращаться с деньгами.

Закрытый паевой инвестиционный фонд (ЗПИФ): как это работает в 2026 году и кому действительно выгодно

Инвестиции — это инструмент, позволяющий получить прибыль посредством пассивного участия в том или ином проекте. На маркетплейсе Банки.ру имеется возможность приумножить свой капитал - вложить деньги в акции, облигации, биржевые паевые и инвестиционные фонды и альтернативные активы. Здесь легко подобрать брокера с помощью мастера подбора брокерского счета https://www.banki.ru/investment/brokers/?source=from_main_investment_broker_banner , а также купить: 1)российские ценные бумаги https...