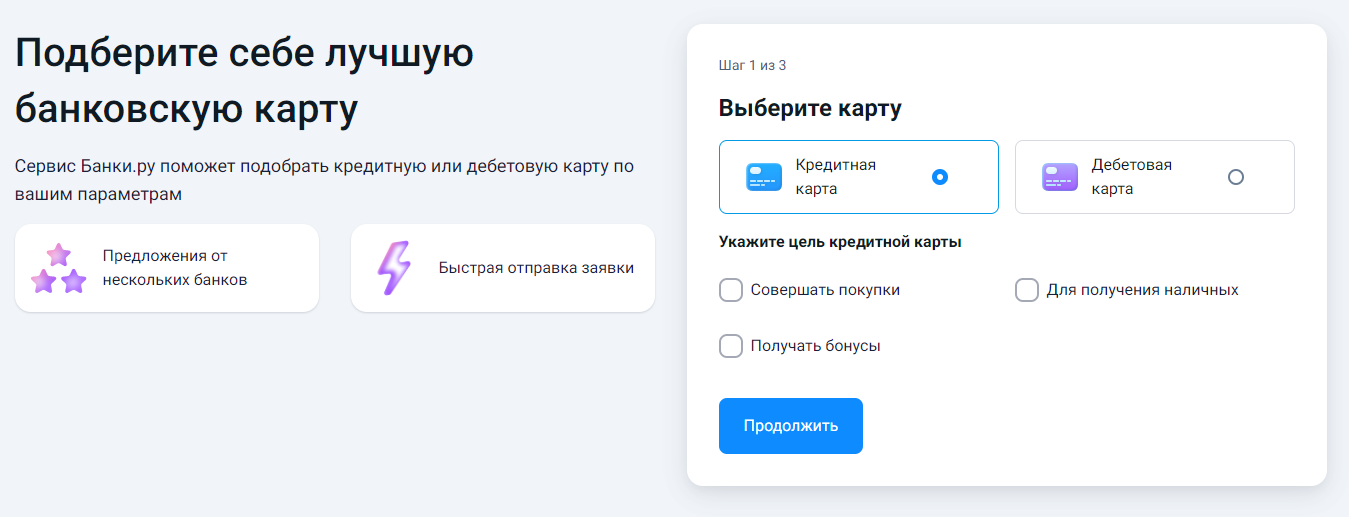

Почему вы не можете избавиться от кредитной карты, даже когда её погасили

Вы закрыли долг по кредитной карте, торжественно пообещали себе больше в неё не лезть и даже спрятали пластик в дальний ящик. Проходит месяц, другой, и в какой-то момент случается что-то непредвиденное: срочно нужно заплатить за ремонт машины, или не хватает до зарплаты, или просто попадается на глаза распродажа, от которой невозможно отказаться. И вы достаёте карту с мыслью «один раз, ничего страшного, я же быстро отдам». Только этот «один раз» превращается в систему, и через полгода вы снова в долгах, снова платите минимальные платежи и снова ненавидите себя за отсутствие силы воли.

Проблема здесь не в силе воли и не в вашей личной слабости, а в том, что вы не создали финансовой системы, которая заменила бы вам кредитку и сделала бы её использование неудобным или ненужным. Кредитная карта — это не просто кусок пластика, это психологическая ловушка, которая маскируется под подушку безопасности. Вам кажется, что если у вас есть доступ к заёмным деньгам, вы защищены от неожиданностей, но на самом деле вы просто перекладываете риск сбережений на риск долга, и это работает ровно до того момента, пока не случается настоящий кризис, и вы понимаете, что должны банку больше, чем можете отдать.Как разорвать этот порочный круг? Настоящая подушка безопасности — это не кредитная карта, а реальные деньги на отдельном счёте, которые вы можете потратить без процентов и без чувства вины. Если у вас есть неприкосновенный запас хотя бы на два-три месяца жизни, необходимость в кредитке отпадает сама собой, потому что любой непредвиденный случай вы покрываете из своих, а не из заёмных средств. Поэтому вместо того чтобы пытаться силой воли не пользоваться картой, направьте все усилия на то, чтобы создать этот запас, даже если для этого придётся временно урезать другие расходы или найти подработку.Второй шаг — сделать использование кредитки максимально неудобным. Не носите карту в кошельке, не привязывайте её к телефону и к приложениям для оплаты, не сохраняйте её данные в интернет-магазинах. Пусть она лежит дома, в конверте, и чтобы ею воспользоваться, нужно будет совершить несколько лишних действий: дойти до ящика, достать карту, ввести данные вручную. Эта микроскопическая сложность часто оказывается достаточным барьером, чтобы отбить желание совершить импульсивную покупку или взять деньги в долг по привычке.

И третье, самое радикальное, но часто единственно действующее решение: после того как вы погасили кредитку, закройте её совсем, а не просто спрячьте. Позвоните в банк, напишите заявление на закрытие счёта, разрежьте карту на кусочки. Да, это снизит вашу кредитную историю, да, это лишит вас кэшбэка и бонусов, да, это страшно, потому что остаёшься без страховки. Но именно этот страх держит вас в долговой яме.

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Курс доллара за последний месяц планомерно снижается — на сегодня официальный курс доллара США составил менее 75 рублей РФ к 1 доллару США. Это самое низкое значение за последние три года. Рассказываем, с чем связано укрепление рубля, ждать ли разворота тренда и стоит ли покупать доллары сейчас.

- Банки корректируют ставки по вкладам вслед за ключевой ставкой

- Газпромбанк снизил процентные ставки по вкладам

- Банк Русский Стандарт понизил ставки по вкладам

- Абсолют Банк снизил ставки по вкладам

- Ozon Банк изменил ставки по срочному вкладу

- Руснарбанк повысил ставки по вкладу «Капитал+»

- КАМКОМБАНК понизил ставки по накопительному счету

- Банк МФК понизил ставки по вкладам

- Банк «Национальный стандарт» снизил ставки по вкладу «Новый стандарт»

- ВТБ снизил процентные ставки по вкладу...

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

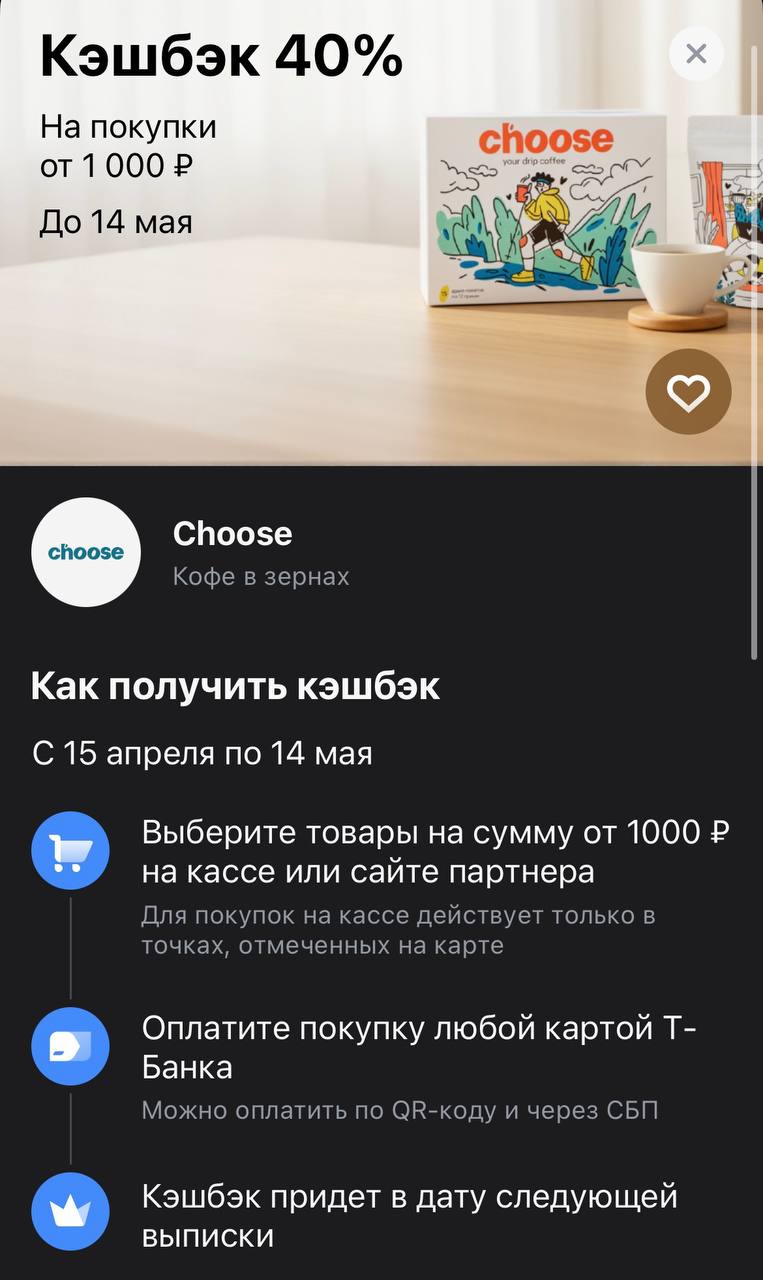

Для тех, кто не представляет жизни без свежего утреннего эспрессо или уютного фильтра, Т-Банк выкатил по-настоящему «крепкое» предложение. На кофе в зернах бренда Choose сейчас дают возврат 40%. В мире спешелти, где ценник на хорошие лоты часто кусается, такая скидка — это практически легальный способ забить полку качественным зерном почти за полцены.

Кредитная карта обычно ассоциируется с жизнью в долг. Но если у вас есть накопления и дисциплина, длинный грейс-период можно использовать как бесплатный краткосрочный заем — и заработать на том, что ваши деньги в это время лежат под процентом.

Хочу рассказать про выгоду Яндекс.плюс, яндекс пэй, яндекс баллы. При подключении подписки яндекс. Плюс открываются возможности копить и тратить баллы яндекс в сервисах Яндекс: яндекс. Еда, яндекс топливо, яндекс. Маркет и др. Сама я часто пользуюсь сервисами яндекса и осталась реально только в плюсе и вот почему. За подписку ни разу не плачу, т.к. есть всегда промокоды на бесплатную подписку, главное после подписки сразу эту подписку отключить, чтобы списаний не было, а сама подписка будет...

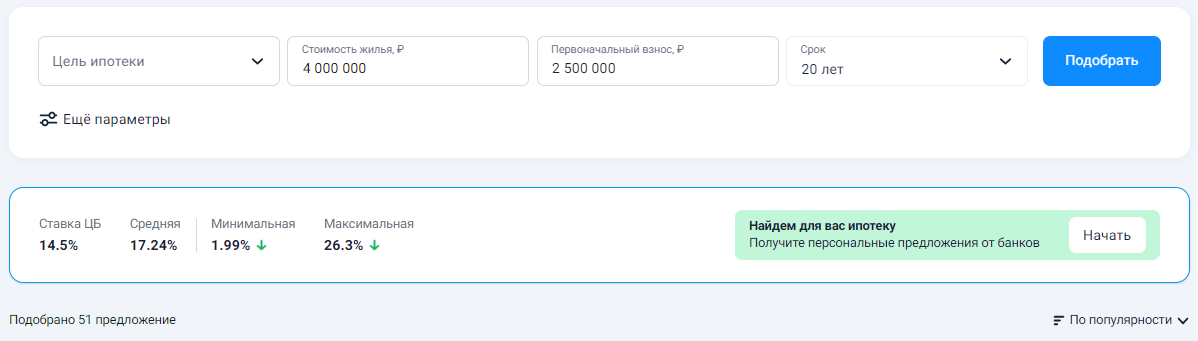

Когда я решил купить квартиру в новостройке, застройщик предлагал «ипотеку от 0,1%» по своей акции. Звучало сказочно. Я уже собирался подписывать договор, но передумал и решил сначала сравнить обычные ипотечные программы на Банки.ру. И знаете, та самая «акционная» ставка оказалась обычной ипотекой по рыночной ставке, просто застройщик поднял цену квартиры на 20%. То есть я переплатил бы за квартиру больше, чем сэкономил на процентах. В итоге я взял обычную ипотеку без акций, купил квартиру...

Когда я решил копить на первоначальный взнос по ипотеке, я сначала хотел просто положить всю сумму на вклад и забыть. Но потом понял: в течение года у меня будут небольшие суммы, которые я смогу докладывать. Если открыть обычный вклад без пополнения, эти маленькие суммы будут лежать на карте под 0% или на накопительном счете под низкий процент. Я зашел на Банки.ру, чтобы найти вклад с возможностью пополнения. Ставка по таким вкладам была чуть ниже, чем по обычным. Я посчитал, что с учетом моих...

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А...

Раньше я пользовался дебетовой картой, где кэшбэк начислялся «бонусами», которые можно было потратить только у партнеров. В какой-то момент я хотел купить авиабилеты, а бонусы не подходили. Нужен был другой магазин — не подходил. В итоге бонусы сгорели. После этого я решил: никаких «бонусов» и «миль», только живые рубли на счет. Зашел на Банки.ру, чтобы найти дебетовую карту с кэшбэком рублями без «сгорающих» бонусов и со стабильными категориями. Рассказываю, как выбирал.

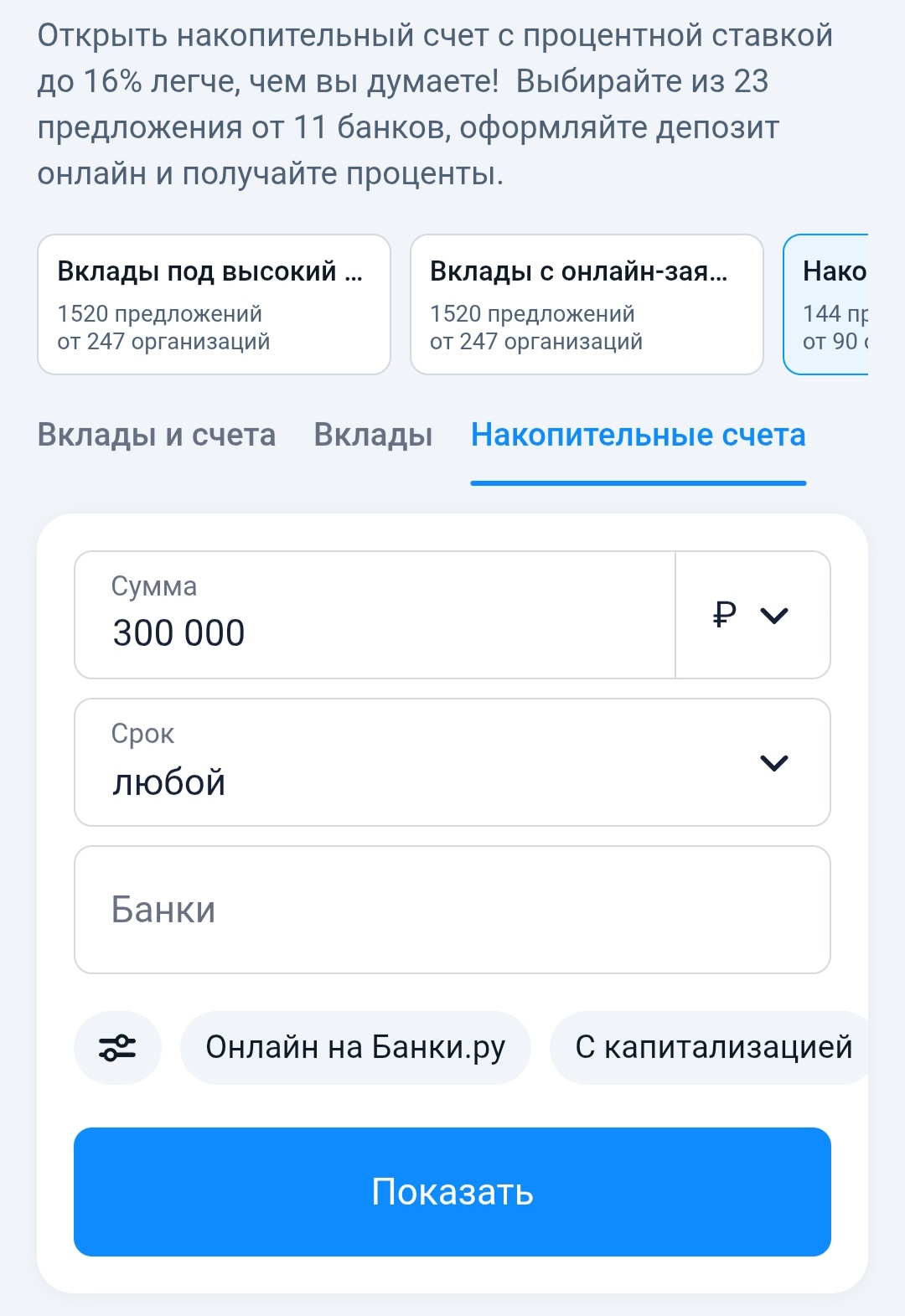

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но дохода ноль. Потом переложил на накопительный счет, но через два месяца банк понизил ставку, сославшись на «изменение рыночных условий». Я снова начал искать. Зашел на Банки.ру, сравнил накопительные счета и нашел тот, где ставка фиксированная на длительный срок, без плясок с дебетовыми картами и зарплатными проектами. Рассказываю, как выбирал и на что обращать внимание, чтобы не попасть на «плавающий» процент.

С чего...

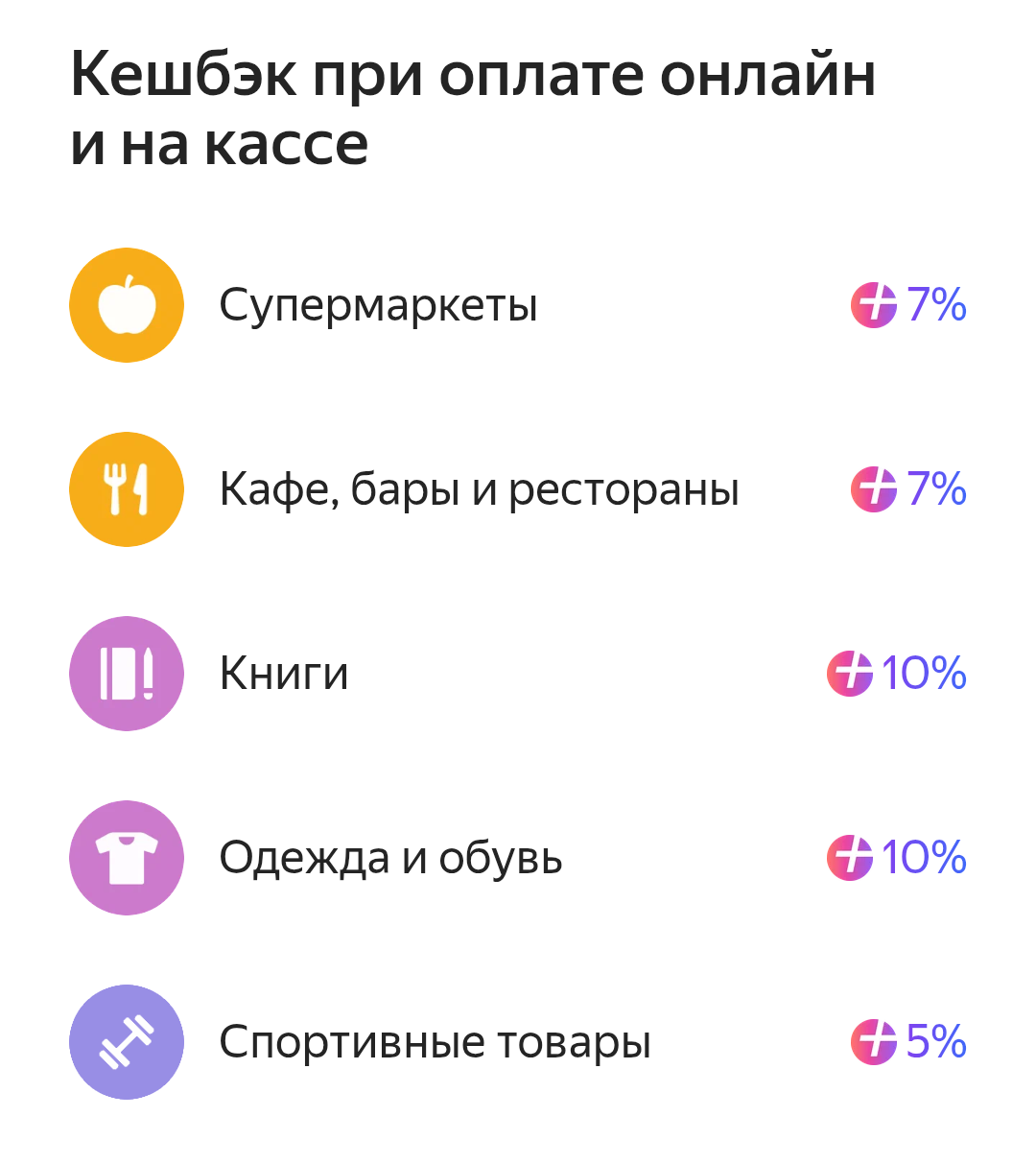

Раньше я выбирал карту почти всегда по одному принципу: где больше кэшбэк, там и выгоднее.

Базовая ставка по вкладу «Курс на выгоду» составляет 10% годовых. За совершение валютно-обменной операции на сумму от 100 тыс. рублей ставка будет выше на 3,5 п. п.