Реинвестировать всё сразу или копить суммы для сделки

300 рублей купона, 700 рублей дивиденда, ещё 1200 вернулись после погашения короткой бумаги. По отдельности суммы небольшие, а вместе за пару месяцев уже набирается что-то похожее на нормальную сделку. У меня долго была привычка сразу “пристраивать” любые поступления обратно в рынок, чтобы деньги не лежали без дела. Потом я посмотрела на комиссии, спреды и собственную суету — и стала относиться к этому спокойнее.

Есть два подхода, и оба не идеальные:

Первый — реинвестировать сразу. Деньги пришли, купила то, что заранее хотела, не дала остатку раствориться. Психологически приятно: портфель всё время в работе, нет ощущения мёртвого кэша. Такой вариант особенно удобен, если поступление крупное или брокерские комиссии почти не съедают мелкие сделки. Минус появляется на маленьких суммах. Покупка ради самой покупки иногда превращается в шум: сегодня одну бумагу на остаток, завтра другую, потом ещё чуть-чуть. В портфеле возникает россыпь случайных доборов, которые сложно объяснить через месяц.

Второй подход — копить поступления до более заметной суммы. Например, не трогать купоны и дивиденды, пока не набралось хотя бы несколько тысяч или пока не пришёл плановый день покупок. Тут меньше движений и проще сохранить логику портфеля. Зато есть другой риск: деньги лежат, а рука тянется использовать их не на инвестиции. Особенно если они болтаются рядом с обычным остатком и выглядят как свободная мелочь.

Мне ближе сейчас смешанный вариант. Если поступление нормальное и есть понятная идея — покупаю. Если сумма мелкая, не изображаю срочность. Пусть подождёт следующего пополнения или плановой даты. Важнее не то, чтобы каждый рубль немедленно “работал”, а чтобы каждая сделка имела смысл. Иначе инвестор вроде бы занят делом, а по факту просто обслуживает свою нетерпеливость.

Иногда пауза между поступлением денег и новой покупкой экономит больше нервов, чем приносит немедленная сделка.

У меня это сильно разгрузило портфель. Стало меньше мелких случайных позиций, меньше желания покупать “хоть что-нибудь”, меньше раздражения от остатков. Поступления от бумаг — это не мусор, который надо срочно замести обратно в рынок. Это часть капитала. И с ней можно обращаться не торопясь.

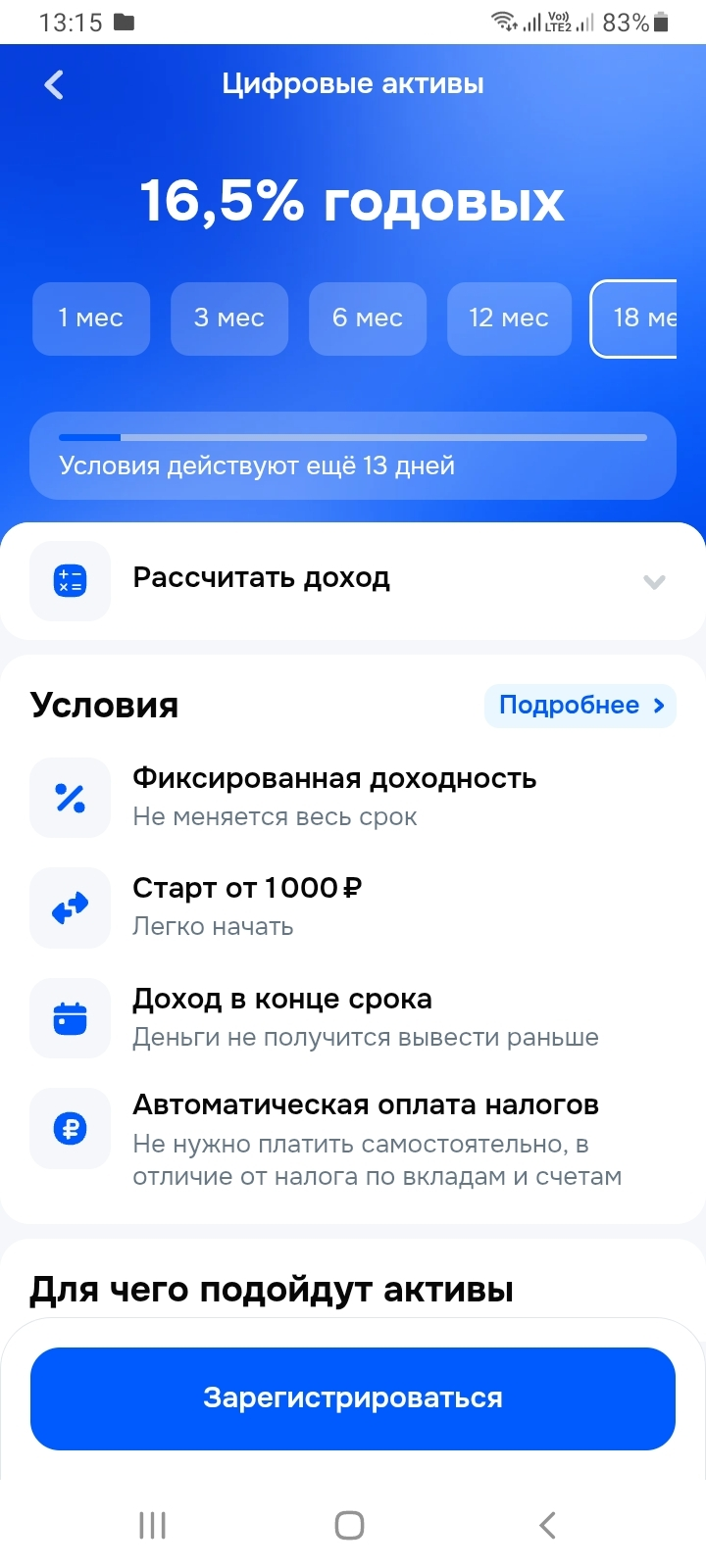

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

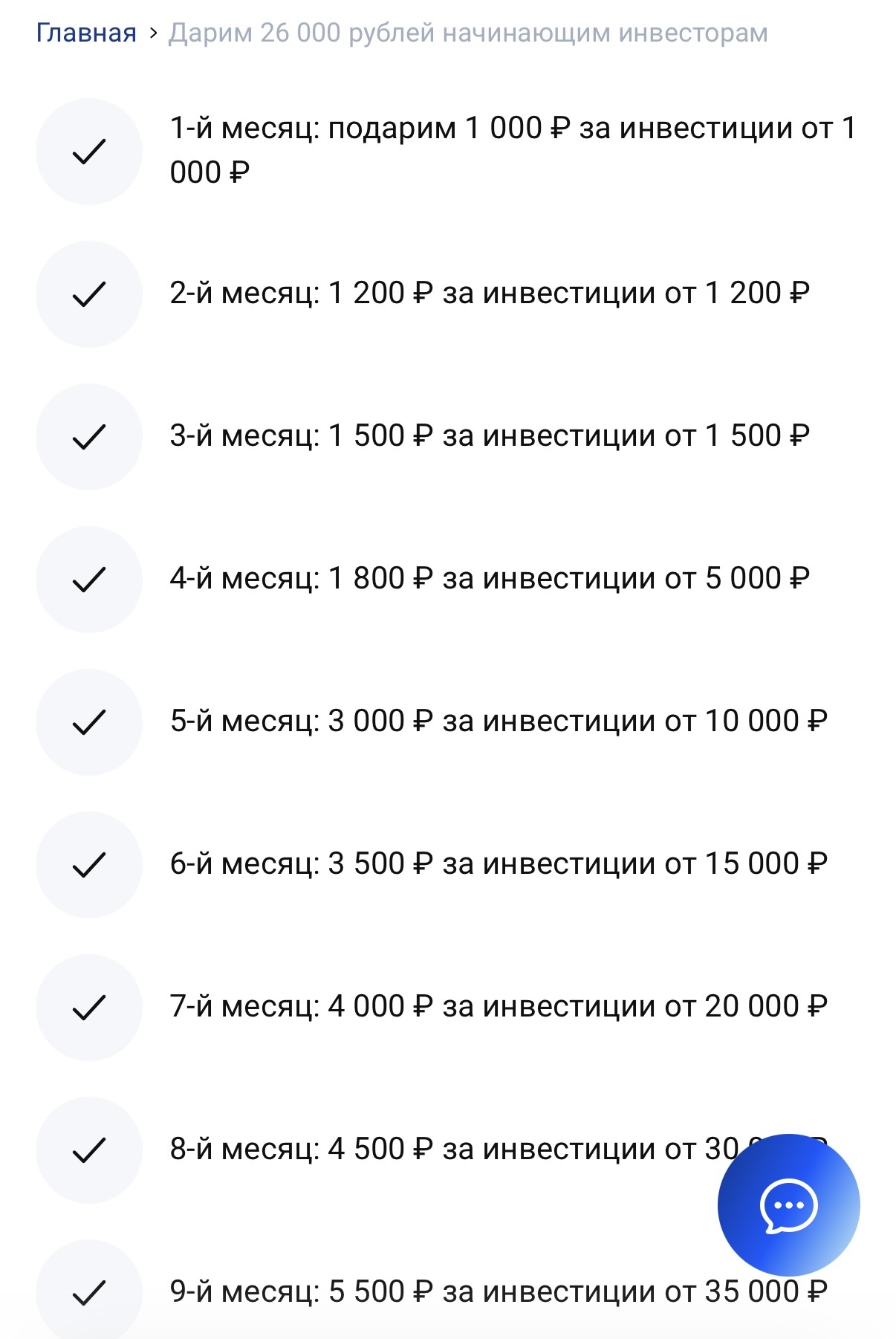

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

Инвесторам полезно проверять индексы: Мосбиржи, широкого рынка и т.д. Альфа Банк пошел дальше и рассчитал индекс шашлыка - самый майский индекс! Каждый год перед майскими праздниками эксперты смотрят, как изменились цены на любимое многими блюдо.

Ozon Банк был в списке из 45 кредитных организаций, для сделок с акциями и долями которых требовалось специальное разрешение. Перечень утвердили в октябре 2022 года. В него вошли банки, долями в которых владеют иностранцы из недружественных стран.

В последнее время заметил, что рынок больше реагирует не на саму ключевую ставку, а на ожидания по ней. Причём иногда даже сильнее, чем на фактические решения ЦБ. Раньше как-то не так явно это ощущалось. На текущий момент ставка уже снижена до 14,5%, но важнее даже не это, а то, что рынок ждёт дальше. И вот эти ожидания постоянно «плавают».

Надеюсь банк будет ежемесячно бонусы давать за первые инвестиции!

Многие люди годами откладывают инвестиции, потому что боятся сделать неправильный выбор и потерять деньги, и этот страх парализует их настолько, что они не делают ничего вообще, предпочитая держать сбережения в наличных или на вкладе под инфляцию. Ирония судьбы в том, что, откладывая решение из-за страха возможных потерь, они гарантируют себе реальные и невосполнимые потери от инфляции, которая каждый год съедает часть их покупательной способности. Деньги, которые лежат в тумбочке, не...

Долгое время думаю о том, чтобы начать инвестировать в автомобили, привозимые из-за границы, в частности малолитражки из Японии (т.к постоянные ужесточения утильсбора на них, как мне кажется, начнут влиять сильно позже остальных).

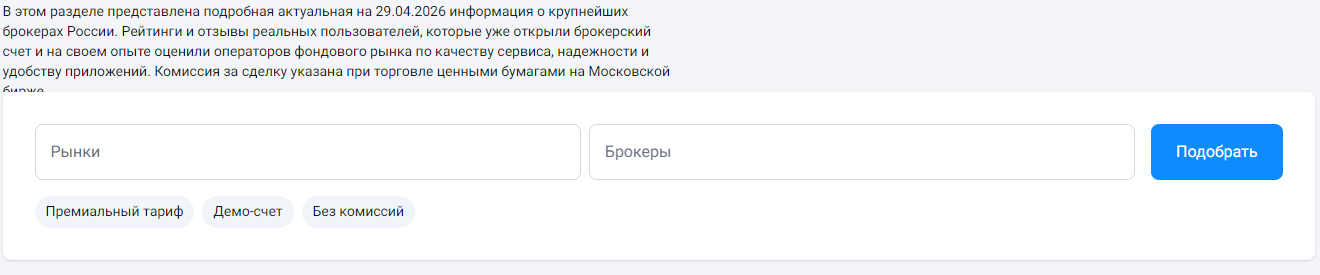

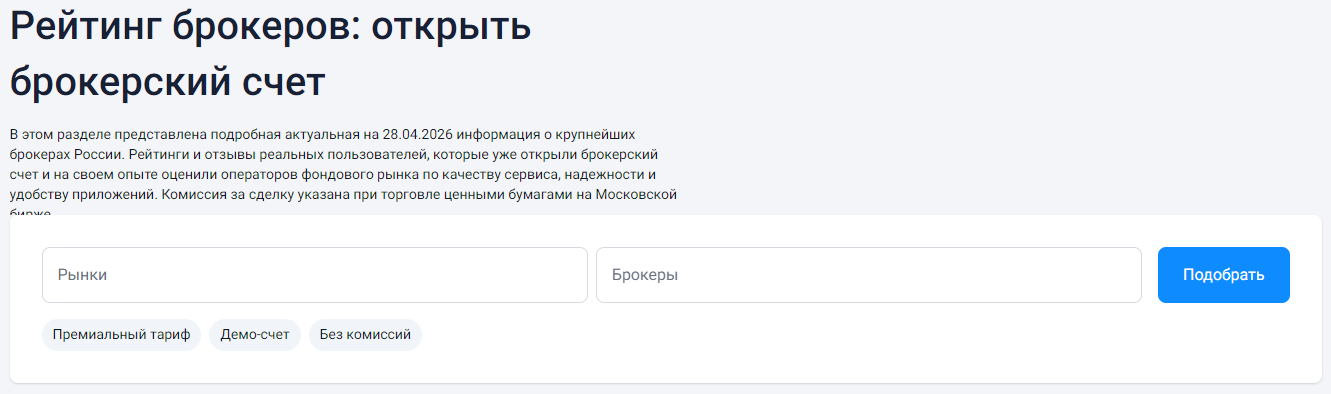

Когда я решил начать инвестировать, я думал, что главное — выбрать брокера с самой низкой комиссией за сделку. Но чем больше я читал, тем больше понимал: для разных стратегий нужны разные брокеры. Тому, кто торгует каждый день, нужно одно. Тому, кто покупает раз в месяц и держит, — другое. А тому, у кого маленький портфель, — третье. Я зашел на Банки.ру, чтобы сравнить брокеров именно под свою стратегию "купил и держу с редкими пополнениями". Рассказываю, как выбирал и на что обращал...

Когда я только начинал инвестировать, я открыл брокерский счет в банке, где получаю зарплату. Казалось логичным: всё в одном приложении, всё знакомо. Но через полгода я случайно сравнил свои комиссии с тарифами других брокеров и понял, что переплачиваю. Причем переплачиваю значительно. Я зашел на Банки.ру, чтобы изучить рынок брокерских услуг и найти того, кто подойдет под мою стратегию — редкие сделки и долгосрочное удержание. Рассказываю, как выбирал, на что обращал внимание и почему в итоге...

Когда я решил, что пора переходить от разовых экспериментов к регулярным инвестициям, встал вопрос: где открывать брокерский счет? Вариантов много — крупные банки, независимые брокеры, молодые финтех-компании. У каждого свои тарифы, комиссии и условия. Я понимал, что ошибка на старте может стоить тысяч рублей в год, особенно если ошибиться с комиссией за хранение или за сделки. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить брокеров по ключевым параметрам — для того, кто покупает...

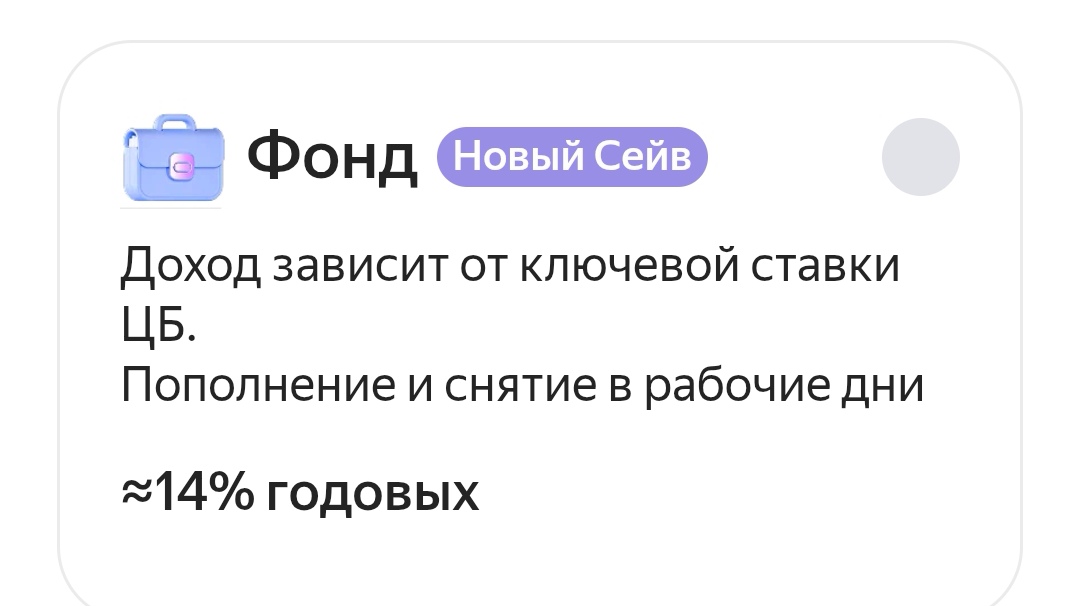

В личном кабинете Яндекс Пэй теперь можно открыть новый Сейв - Фонд.

Автор , поправлю . По надогооблогаемой базе доходов физлиц есть отличная, в части применения % ставки по налогу. По доходам отвкладов 2 ступени : 13% до 2,4 млн р , свыше - 15% на сумму превышения 2,4 млн. ( есть налоговый вычет равный 1млн₽ × макс КС ЦБ в налоговый период) По доходам с инвестиций, уже другая многоступенчатая шкала ( 5 ступеней кроме доходов с ОФЗ где 2ступени) по...

Банк России ожидаемо снизил ключевую ставку на 50 б.п., до 14,5%, но сопроводил это решение довольно осторожным сигналом. Экономика продолжает охлаждаться: внутренний спрос приблизился к возможностям предложения, потребительская активность замедляется, напряженность на рынке труда постепенно снижается. Однако для ЦБ этого пока недостаточно, чтобы говорить о быстром смягчении политики: устойчивые показатели инфляции не снижаются и находятся в диапазоне 4–5% в пересчете на год, а инфляционные...

Чистый приток в фонды облигаций достиг 24,8 млрд, в фонды денежного рынка — 15,6 млрд, драгоценных металлов — 95 млн. Отток из смешанных фондов составил 765 млн, а из фондов акций — 756 млн.