Misseling по Ирански

Дело было в Иране

Что общего между Польшей и Америкой? Если вы читали мою предыдущую статью про GetBack, то помните главный принцип misselling:

«неправильные люди продавали неправильные вещи неправильным покупателям неправильным способом».

В Польше это были облигации GetBack, банк Idea Bank и пенсионеры, купившие рискованные бумаги вместо безопасных депозитов. В Америке случилось то же самое. Другие имена, другая компания, но механика один в один.

Компания — GWG Holdings. Продавец — Тони Барути и его фирма Emerson Equity. Жертвы — пожилые люди из персидской общины Лос-Анджелеса. Продукт — облигации, обеспеченные полисами страхования жизни (так называемые L-бонды). Обещали высокую доходность — от 5,5 до 8,5 процентов годовых. На деле оказалось, что это высокорискованный, неликвидный мусор, который привёл к полному банкротству.

Что за компания GWG Holdings?

GWG Holdings — американская компания, которая работала по хитрой схеме. Она выкупала полисы страхования жизни у пожилых людей. Звучит цинично, но это легальный бизнес: человек получает деньги сразу, а инвестор потом получает выплату после его смерти.Чтобы привлекать деньги на выкуп полисов, GWG выпускала облигации — L-бонды (от слова Life, жизненнные облигации) Бонды на покупкух продавали через брокеров и финансовых консультантов. В проспектах этих облигаций мелким шрифтом было написано, что это спекулятивные, высокорискованные и неликвидные бумаги. Но кто же это читает? Клиентам говорили другое:

«Надёжно, доходность выше депозита, почти как государственные облигации». Звучит знакомо, правда?)

Кто такой Тони Барути? Тони Барути — финансовый консультант иранского происхождения. Он работал в компании Emerson Equity. Его главный актив — радиопередача на персидском языке.

Он выходил в эфир, рассказывал про финансы, давал советы. Для персидской общины Лос-Анджелеса он стал «своим парнем»: надёжным, умным, говорящим на родном языке. Люди ему верили. После эфиров они звонили ему в офис и говорили: «Тони, я хочу то же, что ты советовал по радио». И он продавал им облигации GWG. Продавал массово. Всего через Emerson Equity и другие брокерские фирмы продали L-бондов на 1,6 МЛРД!!!!!! долларов

Кому продавали? Ответ — самый уязвимый...

А вот это самое страшное. Барути продавал облигации не богатым спекулянтам, а пожилым людям с низкой толерантностью к риску. Приведу конкретные цифры из документов SEC.

Случай номер один. 70-летний клиент с состоянием 250 тысяч долларов. Барути убедил его вложить в облигации GWG 180 тысяч. Это 72 процента всех сбережений. Одного этого достаточно, чтобы назвать это преступлением.

Случай номер два. 81-летний клиент. Его годовой доход — меньше 50 тысяч долларов, состояние — около 100 тысяч. Барути продал ему облигаций на 96 тысяч долларов. То есть почти все деньги

Как работала схема продаж?

Разберем механизм. Он пугающе похож на GetBack.

Сначала — красивая упаковка. Облигации GWG обещали фиксированный доход от 5,5 до 8,5 процентов годовых. Это выше, чем по депозиту, но не фантастически, чтобы не пугать. Компания GWG была публичной — это создавало иллюзию надёжности.

Потом — продавец с авторитетом. Барути был радиоведущим, «своим» для персидской общины. Люди верили ему безоговорочно. Он не задавал вопросов про возраст, доход, цели, опыт. Просто продавал.

Дальше — грязные техники продаж. По описаниям пострадавших из судебных документов, Барути называл облигации «надёжными» и «консервативными», не объяснял риски, не сообщал, что облигации неликвидны и деньги нельзя забрать досрочно. Он использовал своё радио как рекламную площадку, создавая иллюзию экспертной рекомендации.И самое главное — полное отсутствие проверки клиента. В США есть правило Regulation Best Interest, которое требует, чтобы брокер действовал в интересах клиента, изучал его возраст, доход, цели и риск-профиль. Барути этого не делал. Иначе как объяснить продажу облигаций 81-летнему человеку с доходом 50 тысяч? Это не «интересы клиента», а комиссионные продавца.

Финал предсказуем.

В апреле 2022 года GWG Holdings объявила о банкротстве. Облигации упали в цене до 20-30 центов за доллар, а затем и вовсе обесценились. По оценкам, от 25 до 50 тысяч инвесторов потеряли от 1 до 10 миллиардов долларов.

Наказание — смехотворное.

В 2025 году Комиссия по ценным бумагам и биржам США объявила о наказании. Тони Барути оштрафовали на 50 тысяч долларов, заставили вернуть незаконные комиссионные — ещё 50 тысяч — плюс начислили проценты. Итого около 112 тысяч. Его компанию Emerson Equity оштрафовали на 100 тысяч и заставили вернуть 5 тысяч комиссионных — итого 105 тысяч.

А теперь посмотрите на цифры потерь. Только у самого Барути было 62 жалобы клиентов на общую сумму больше 5 миллионов долларов. То есть он должен людям больше 5 миллионов, а заплатил государству 112 тысяч. И люди своих денег не получили. Один из адвокатов пострадавших сказал:

«Это просто шлепок по запястью. Я в шоке от таких мизерных штрафов».

Хуже того: Барути не признал своей вины. В соглашении с SEC написано «без признания или отрицания выводов комиссии». То есть формально он ничего не нарушал. Просто «не улучшил ситуацию», когда уже всё рухнуло. А Emerson Equity заявила, что это проблемы прошлого.

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

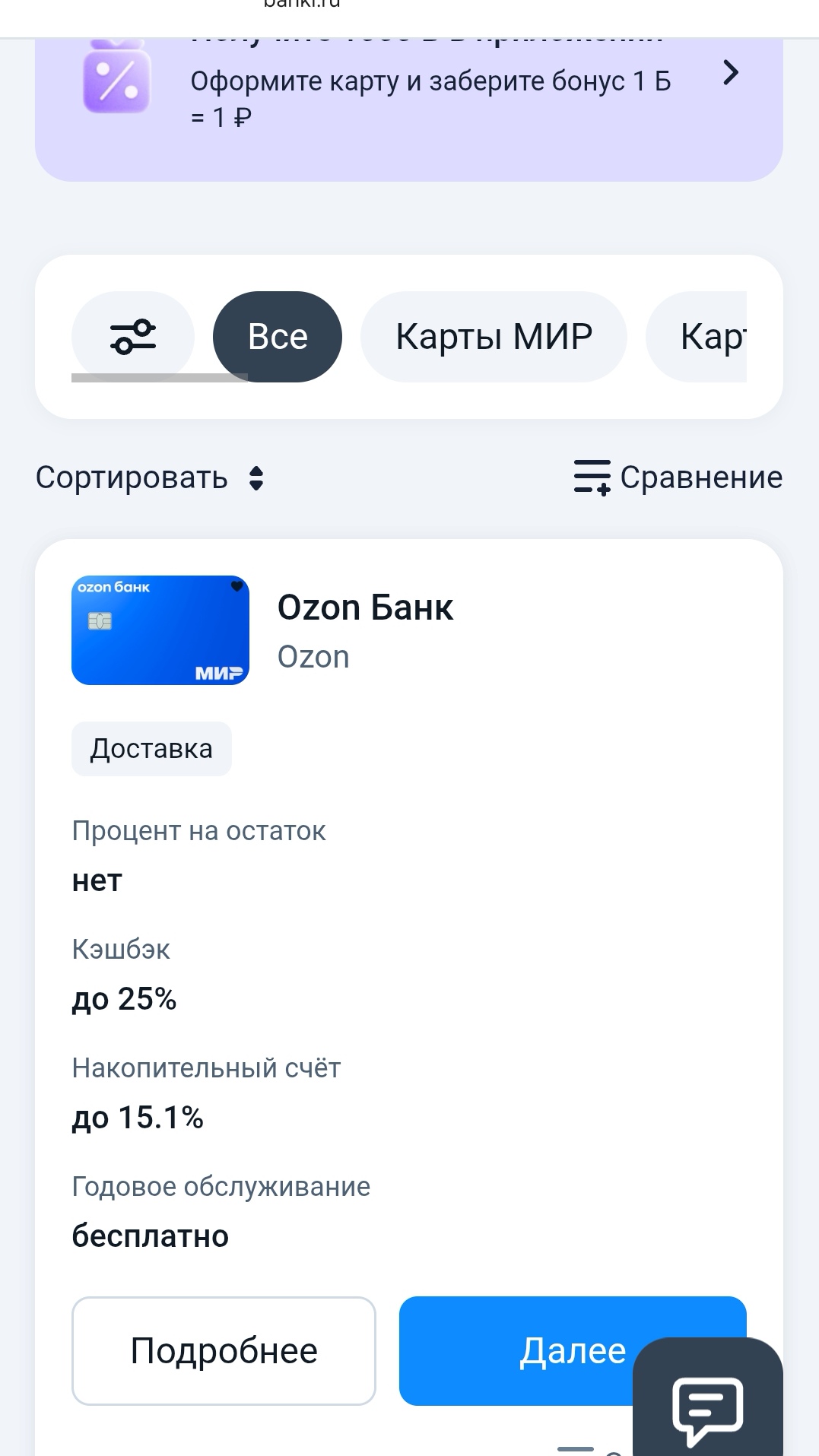

На финансовом маркетплейсе Банки.ру есть каталог дебетовых карт. Для быстрого доступа к этому разделу предлагаю пройти по данной ссылкеhttps://www.banki.ru/products/debitcards/

В своём посте я, хочу поделится опытом по открытию НС на минимальный остаток в Альфа-Банке, через маркетплейс банки ру. , с фиксацией повышенной приветственной ставки на 2 приветсвенных периода , что в настоящее время актуально, в период снижения % ставок банками , в связи с изменениями КС ЦБ РФ, в сторону снижения уже неоднократно. Для выбора подходящего варианта для открытия банковского продукта на краткосрочный период , в моих планах это 2месяца , я 31октября 2025г зашла ЛК на...

В феврале 2026 года получила карту рассрочки Халва, которую я оформила через маркетплейс Банки.ру с помощью мастера подбора кредитных карт https://www.banki.ru/products/creditcards/ - в данном разделе можно найти предложения банков, сравнить условия, изучить отзывы и оформить онлайн-заявку.

В марте-апреле текущего года по данным Росстата был рост спроса на наличные у россиян. Чем это объясняет ЦБ РФ?

Многие начинают покупать больше ради бонусов. Но 5% кэшбэка не делают ненужную покупку выгодной.

На прошлой неделе проверял кредитную историю через Госуслуги. И обнаружил странную вещь: у меня висит кредитная карта, которую я не оформлял. Точнее формально оформлял — пару лет назад, когда получал в почтовом ящике конверт с «золотой картой, одобренной лично вам». Зачем-то активировал, положил на полку и забыл. Думал, раз я ей не пользуюсь, то её как бы и нет. Оказалось — есть.

Написала пару отзывов о Яндексе, решила и в диалог эту годноту добавить, не лишним будет. Из лучших кейсов мне выпадало 50% на супермаркеты, в барабане кешбека это как единорога поймать. В сентябре было 2000 кешбек на пиццу, в прошлом месяце лэтуаль 40% и 2 тысячи, не пользовалась, но достаточно жирно. На банки ру доступно оформление

Раньше думал: «Взял кредитку, пользуюсь 50 дней — вообще бесплатно». На деле едва не заплатил 2000 ₽ только потому, что не знал одно правило. После этого искать карты стал только через маркетплейс Банки.ру — там видно все нюансы сразу.

- Отсутствие письменного согласия

До недавнего времени я свято верил в установку «кредитки — зло». Мне казалось, что это прямой путь в долговую яму. Стереотип разрушила рядовая ситуация: сломалась стиральная машина аккурат в день зарплаты, когда все свободные средства ушли на аренду и ежегодную страховку. Свободных накоплений на такую крупную покупку в моменте просто не оказалось. Пришлось срочно разбираться, как работают эти «страшные» инструменты, и, честно говоря, сейчас я даже рад, что так вышло.Как я подходил к выбору:

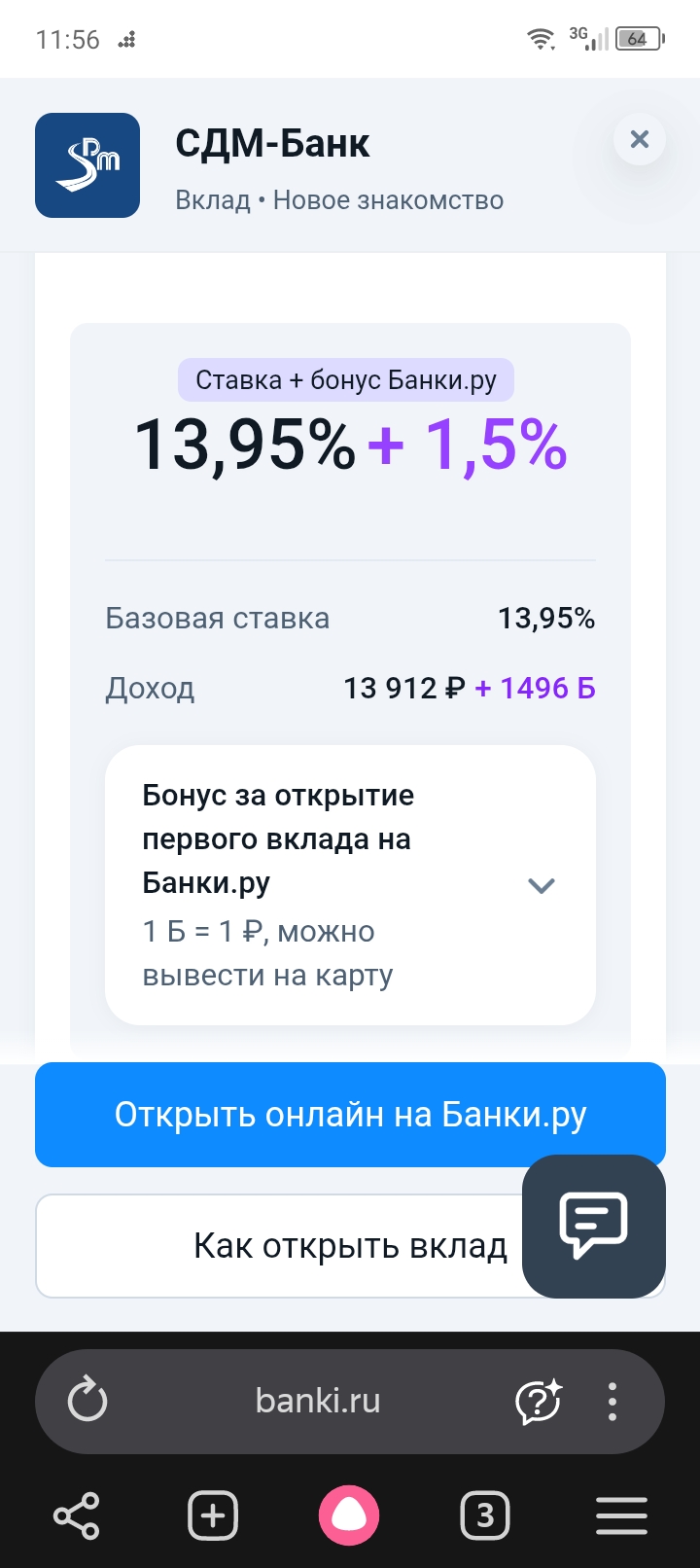

Раньше выбрать вклад было довольно просто, смотришь срок, ставку и условия досрочного закрытия. В последние месяцы заметил, что сравнивать предложения стало намного тяжелее. Причём не потому, что вариантов слишком много, а потому что сами ставки стали «слоёными». Сейчас на рынке почти у каждого банка несколько уровней доходности внутри одного продукта. Базовая ставка, повышенная ставка для новых денег, надбавка за подписку, бонус за траты по карте, отдельный процент для зарплатных клиентов. В...

Раньше всё было довольно просто, оформил карту с хорошим кэшбэком, пользуешься и раз в месяц получаешь бонусы. Сейчас ощущение совсем другое. В последние месяцы поймал себя на том, что приходится буквально отслеживать условия, категории и лимиты, чтобы не потерять выгоду.

— Слушай, я, кажется, достиг дзена. Третий банк подряд присылает мне «персонально одобренный» кредит. Я почти почувствовал себя избранным.