Семейная ипотека станет менее доступной

Министерство финансов России выступило с инициативой сделать программу «Семейная ипотека» менее доступной для определенных категорий граждан. Ведомство предлагает уже с 1 июля повысить процентные ставки по льготным жилищным кредитам для родителей, которые не находятся в официальном браке. Об этом сообщает «Коммерсантъ».

Новые правила могут затронуть два типа заемщиков: тех, кто оформляет повторный льготный кредит, когда первый уже взял второй супруг, а также одиноких родителей. В последнем случае ужесточение коснется тех, кто проживает не по одному адресу со своим ребенком или не имеет официальной регистрации с ним.

Обсуждается, что условия будут изменены не только для новых, но и для уже выданных кредитов, оформленных после февраля текущего года. Напомним, что с 1 февраля действует норма, разрешающая только один льготный ипотечный кредит на всю семью (ранее супруги могли брать по отдельному кредиту).

В Минстрое в целом поддержали идею ужесточения, однако настаивают на важном исключении - все нововведения не должны распространяться на ранее выданные ипотечные договоры, затронув только будущие сделки.

Точная новая ставка пока не определена. По информации источников, знакомых с обсуждением, планируется повысить ее до уровня 8–9% годовых (с текущих 6%). Для сравнения, текущие рыночные ставки по обычной ипотеке в России составляют около 19%, что делает льготные условия все еще выгодными даже после подорожания.

С 2020 года являюсь активным клиентом "Совкомбанк". Имею подписку "Халва - Десятка".

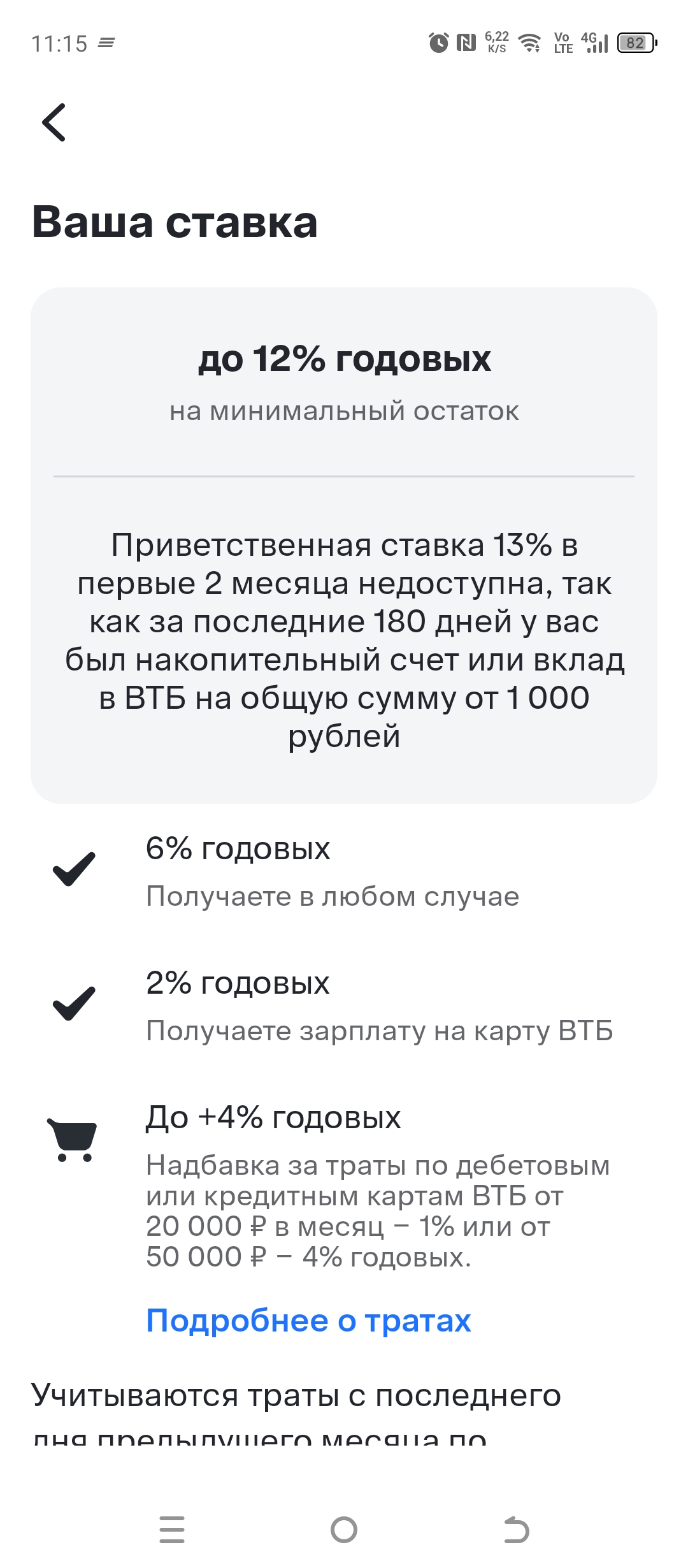

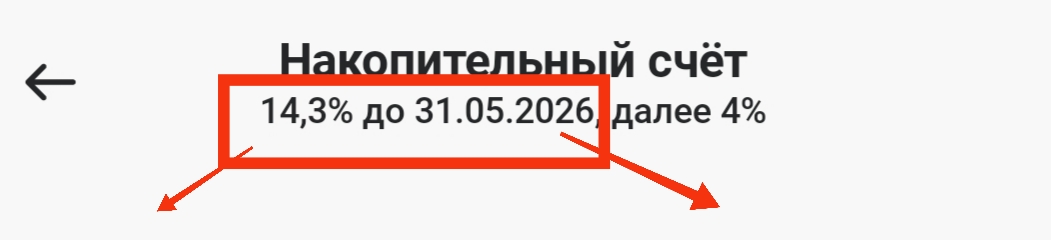

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

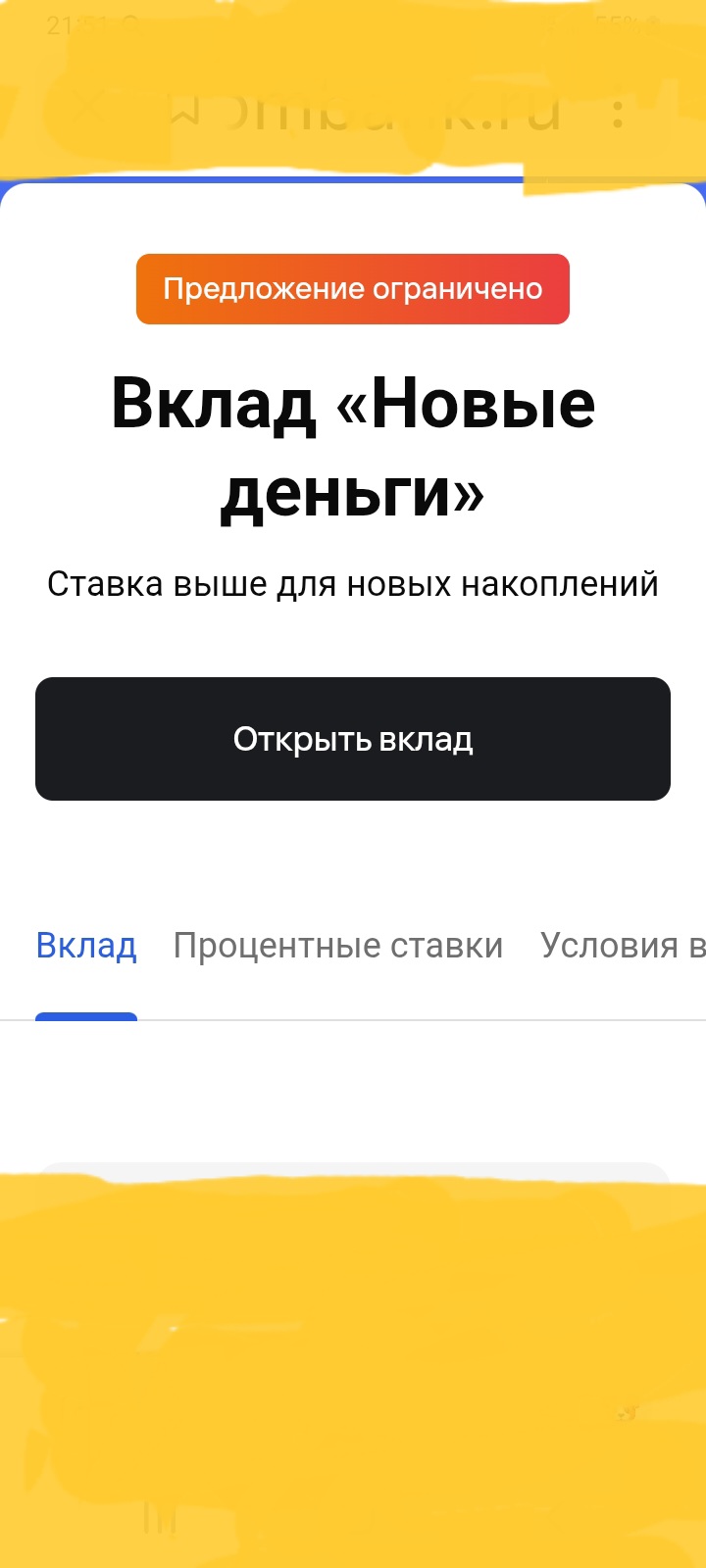

В этом своём посте, хочу описать ситуацию по получению мною выгодного дохода в банке, по размещению свободных денежных средств на депозите, как источнике их надёжного сохраненения и преумножения. Для этой своей цели, мною был выбран банк ГПБ, по банковскому продукту- вкладу ,, Новые деньги ,, где я и разместил 19 января 2026г. свли 2480000 рублей. В настоящее время , банки страны, предлагают своим клиентам , именно , более привлекательные условия в части повышенной % ставки по...

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

Это самый частый аргумент, которым пугают коллекторы.Но давайте снимем розовые очки.Если у вас уже есть просрочки, если вы берете микрозаймы, чтобы перекрыть кредитку - ваша кредитная история УЖЕ испорчена. Банки уже видят вас как неплательщика.Чего вы боитесь лишиться? Права брать новые кредиты под бешеные проценты?

Банк Локо снижает ставки по вкладам с 19.05

Озон банк с 19.05 снизил ставку по счету с ежедневным доходом до 11, 5% с 12%

Яндекс банк снизил ставку по НС с 19.05. Базовая ставка будет 11%. Приветсвенная ставка в промопериоде - 15% продолжает действовать по открытым счетам.

Жаркого вам мая, коллеги! Всех, кто имел честь быть ПИОНЕРОМ- с праздником, дорогие товарищи!

Принцип таких счётов очень простой - Вы держите N-ую сумму на счету, имеете право снимать и пополнять их со счёта и вам начисляют проценты на ежедневный остаток с N-ой ставкой. Не вдаваясь в дополнительные подробности, этот тип накопительного счёта подходит для определённой суммы денег динамичного оборота. Если попробовать его (счёт) просто охарактеризовать, то я бы сделал это фразой "Динамичный счёт для ленивых".

Елена Малышева, коммерческий директор Summit Group — о том, почему доверие становится главным измеримым активом.

Современный рынок взыскания постепенно уходит от универсальных сценариев работы с задолженностью. Сегодня коллекторские организации все чаще оценивают не только сумму долга, но и поведение конкретного заемщика: готов ли он к диалогу, выходит ли на связь и пытается ли решить проблему добровольно.

Раньше у меня была слабость — карты. Кредитки, дебетовки, рассрочки. Каждый новый пластик казался шагом в светлое финансовое будущее: эта для кешбэка, эта для процентов на остаток, эта на всякий случай. В пике коллекции у меня было 5 карт разных банков.

Об оплате ЖКУ я не задумывался — платил с первой попавшейся карты. Но однажды зашёл в выписку и подсчитал: ежемесячно на коммуналку уходило 7 000 ₽, и ни копейки кешбэка. Решил исправить и найти карту, которая возвращает процент за обязательные платежи. Банки.ру, как всегда, дал прозрачную картину.