Пришло время публиковать наш последний, но от этого не менее интересный факт о монетах со всего мира! Ссылки на другие факты вы можете найти в стартовом посте конкурса.

Красивый исторический миф конечно же ))

Мы подвели итоги нашего конкурса о монетах из разных стран и эпох. Пришло время узнать, какие факты действительно оказались правдой, а какие были красивой легендой — и конечно, назвать победителей.

Здорово! Так быстро результаты конкурса. Спасибо!) Очень занимательные факты.

Первая часть моего расследования о мисселинге Альфа-Банка вызвала большой отклик в «Диалоге». https://www.banki.ru/dialog/articles/60315/ Как и обещала, делюсь продолжением. Сегодня разберем скрытый механизм, с которым сталкивается большинство заемщиков, решивших спорить с банком в правовом поле.

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Слежу за судьбой петербургских «Крестов» и пока не могу решить, что думаю про новый логотип.

Территория людского горя и заточения...

Лучшим решением было бы - снести, затем снять и заменить слой земли под локацией и высадить липовые аллеи.

Возможно, обновление пространства принесёт хоть чуточку добра и возрождения в исторический город и наши души...

Вы получили срочное сообщение: «Срочно смените пароль — идет массовая утечка данных!» Или: «Ваш счет заблокирован — подтвердите операцию по ссылке». Знакомо?

«Хочу копить, но не получается» — разбираемся, что не так 🔍

Цены на черешню в Москве в 2026 году бьют рекорды. В сетевых супермаркетах столицы стоимость черешни достигает 2 990–3 400 рублей за килограмм — при том что ягода считается сезонной и должна дешеветь именно летом. Для сравнения: манго в тех же магазинах стоит 549 рублей за кг, то есть черешня дороже тропического фрукта в 5–6 раз.

Сообщение о задолженности по займу, который вы никогда не оформляли, — неприятный сюрприз. Но даже если мошенники воспользовались вашими данными, ситуацию можно взять под контроль. Главное — не откладывать решение проблемы и действовать без паники.

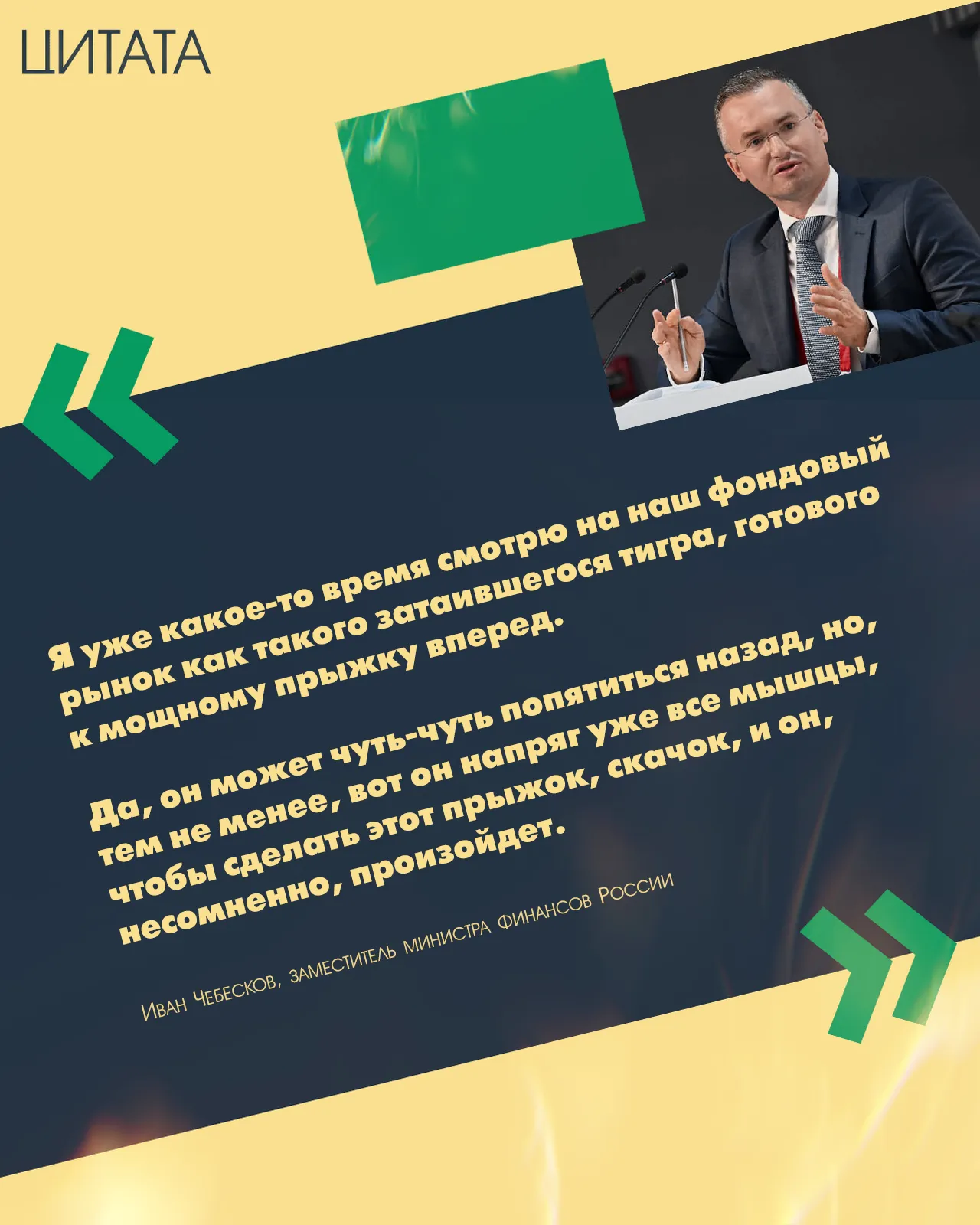

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Пока мы в 2026 году спорим о ключевой ставке Центробанка, условиях кредитных каникул и биометрии в приложениях, кажется, что финансовый мир стал невероятно сложным. Но если заглянуть в историю, выясняется удивительная вещь: все наши современные банковские драмы, долги и уловки маркетологов были придуманы еще тысячи лет назад.

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

Сегодня прочитала о том, как превратить мечту о новом доме в реальность. Решила, нужно срочно поделиться с вами всеми тонкостями и нюансами, чтобы ваш проект прошел без проблем!

Всем привет, друзья! Вот и прошли две недели, поэтому время пополнить копилку челленджа "52 недели к богатству". Напоминаю, что в рамках челленджа я коплю только внебюджетные средства, такие как:

Привет, друзья! Есть интересная новость для тех, кто держит в ВТБ серьезные остатки.

Недавно я открыл для себя простой способ немного подзаработать — кэшбэк за покупки продуктов. И хочу поделиться своим опытом: за пару месяцев мне удалось накопить неплохую сумму просто за счёт того, что я сканирую чеки

Национальное рейтинговое агентство (НРА) подтвердило кредитный рейтинг Страховой Компании «Гелиос» на уровне «BB+|ru|».

«АльфаСтрахование» заняла второе место в рейтинге инновационности страховых компаний России по итогам 2025 г., подготовленного Фондом «Сколково». Компания также стала лидером рынка по сотрудничеству со стартапами.

Лето — время, когда хочется больше спонтанных поездок, вечеров на верандах и приятных покупок!

Альфа-Банк продлил акцию по кредитной карте до 31.07.2026. В рамках акции держателям карты предоставляется бесплатное обслуживание и льготный период до 100 дней на все покупки, снятие наличных и переводы.

ПСБ вернул в линейку своих депозитных продуктов вклад,, Народный,, с 5.06. Условия изменены.

Руснарбанк повысил ставку на 0, 5% с 4.06 по своему вкладу,, Капитал +,,

РСХБ уведомил , что с 8.06 вклад ,, Доходный Пенсионный,, выводиться из линейки дебетовых продуктов банка ( уходит в архив). Пролонгации этого вклада не будет , в том числе , если это и предусмотрено условиями договора, т.к есть оговорка ,, при наличии этого вклада в доступных предложениях по продуктам - вкладам ,на дату окончания срока действия предыдущего.

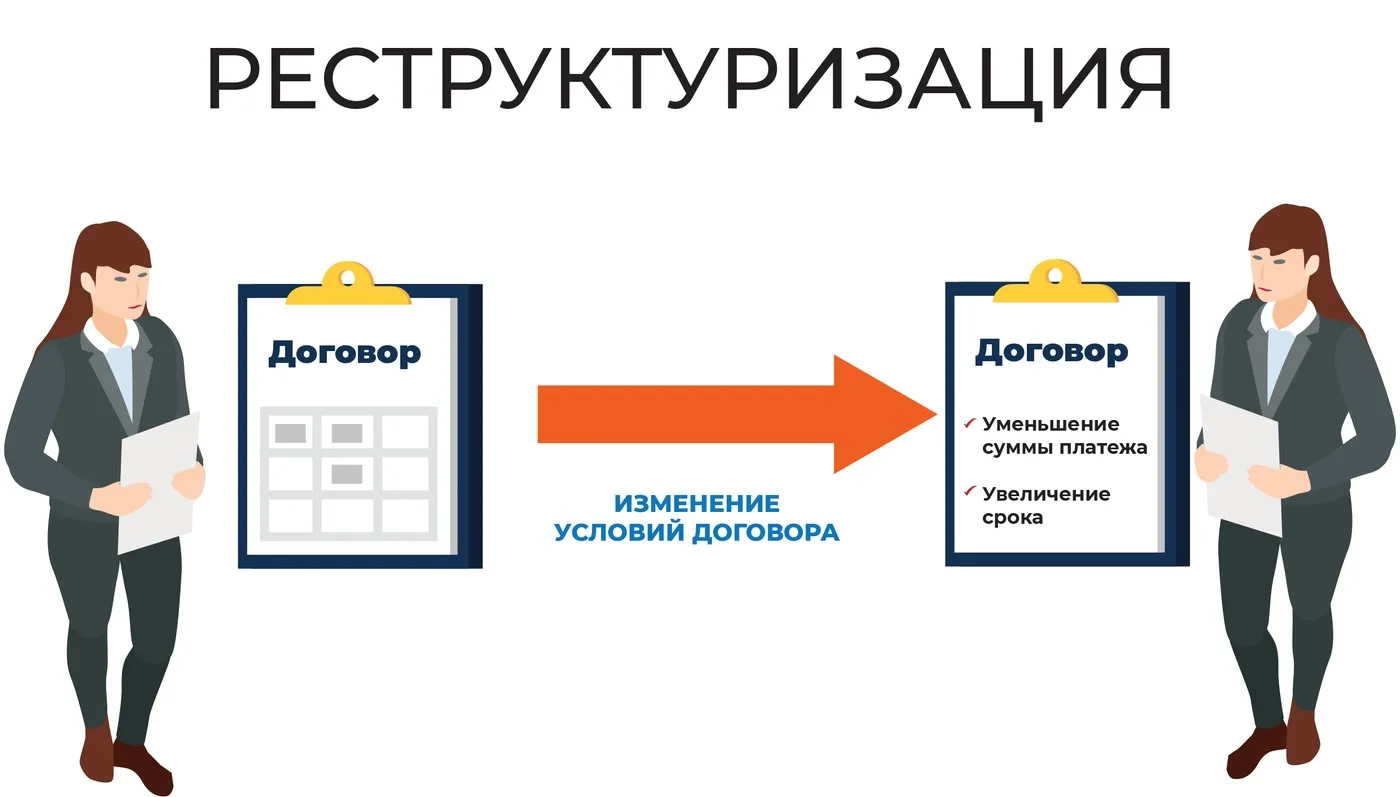

После моей недавней публикации об уловках с кредитными каникулами в комментариях возник резонный вопрос: а что делать, если под законные каникулы ты не подходишь (например, сумма кредита выше лимитов), а платить всё равно нечем? В этот момент банк обязательно предложит вам альтернативу — реструктуризацию.

СК «Росгосстрах Жизнь», выступая партнером первого этапа серии гонок на выносливость REC сезона 2026, застраховала порядка 50 детей – зрителей соревнований. Юные болельщики получили страховую защиту от травм на специальных условиях.

МБ РУС Банк изменил условия по своим вкладам. По вкладу с суммой до 1, 5млн ₽ снижение % ставки до 14( было 14, 5 ) . По сумме вклада от 1, 5 млн₽ ставка- 14, 15%

Советуем маршруты, которые проверили на себе!

Минимальная сумма вклада составляет 10 тыс. рублей, а максимальная

— 50 тыс. рублей.

Срок размещения средств — 32, 91 и 210 дней. Процентные ставки составляют 30%,

22% и 20% годовых соответственно.

При переводе пенсии на счет, открытый в банке не позднее чем за 30 календарных

дней до даты открытия вклада, процентные ставки для срока 91 и 210 дней будут

выше на 0,5 п. п.

Дополнительные взносы и расходные операции не предусмотрены.

При досрочном расторжении договора проценты выплачиваются по...

Альфа-Банк снизил % ставки по вкладу,, Новые деньги ,,

Альфа-Банк уведомил о дефолте ЦФА Евро- Транс