Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

https://www.banki.ru/dialog/articles/57627/🚨 Кредитная карта Т-Банка бесконечно выгодна 👍

В данном посте , хочу поделится с пользователями площадки Диалога своим опытом,с выгодой, по оплате услуг по коммунальным платежам через банки , клиентом которых я являюсь, на нескольких примерах:,, Альфа-Банка,, и банка ,, Уралсиб,, и банка ,, Совкомбанк,,на основе взаимовыгодного сотрудничества банк - клиент. Сразу , хочу отметить , что оплату коммунальных платежей , необходимо производить , исключительно, в Приложении самого банка , в ЛК, через раздел услуги , подраздел : оплат...

Добрый день, друзья!!!

Не могу не похвастать. Т-банк пытался слупить с меня(!) комиссию за дебетовую карту, в итоге я "наказал" Т-банк вкладом 100тр×24%×2 года... 😂

Эх, были времена... 🥺

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

После всех конкурсов, мы все знаем у кого и что 😁

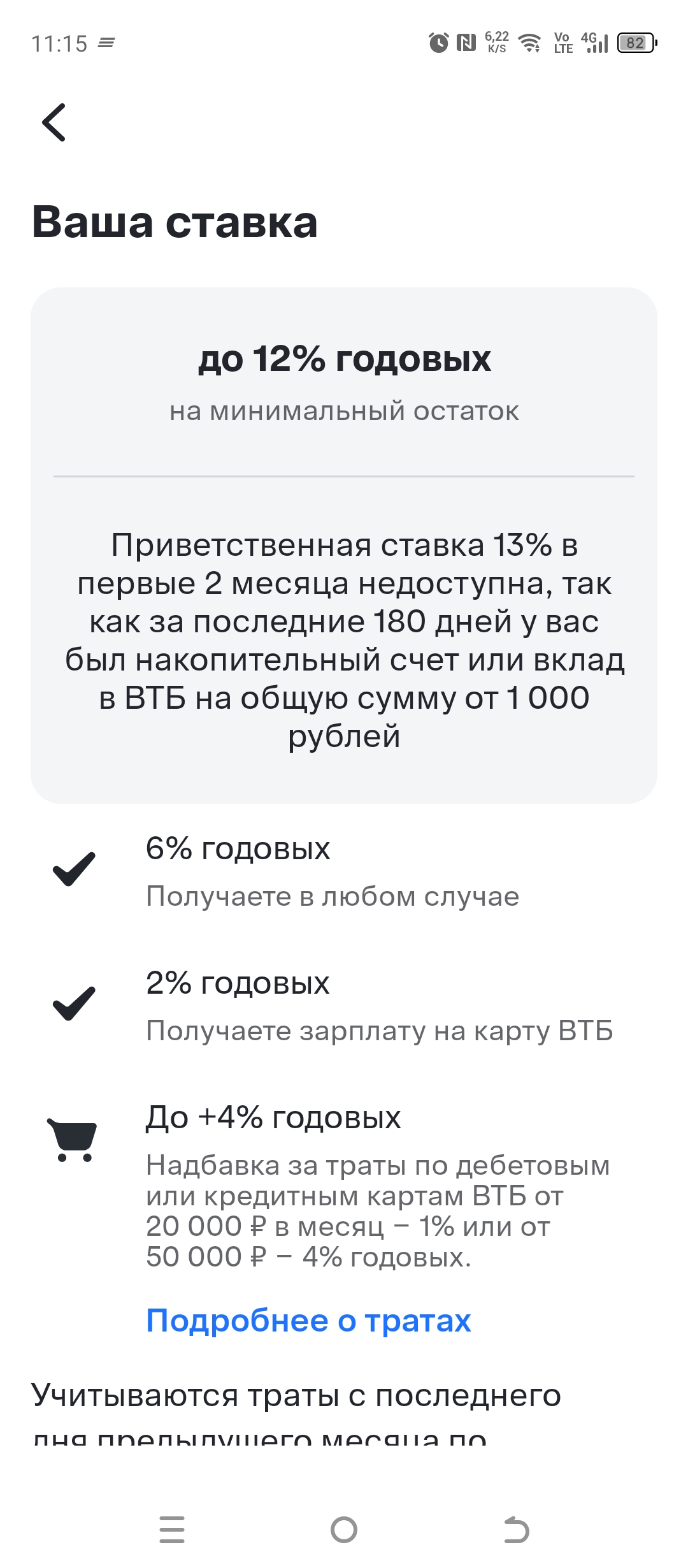

По ВТБ у меня еще и июнь вошёл, но с 18.04. Надеюсь, что обещание в 15% сдержат.

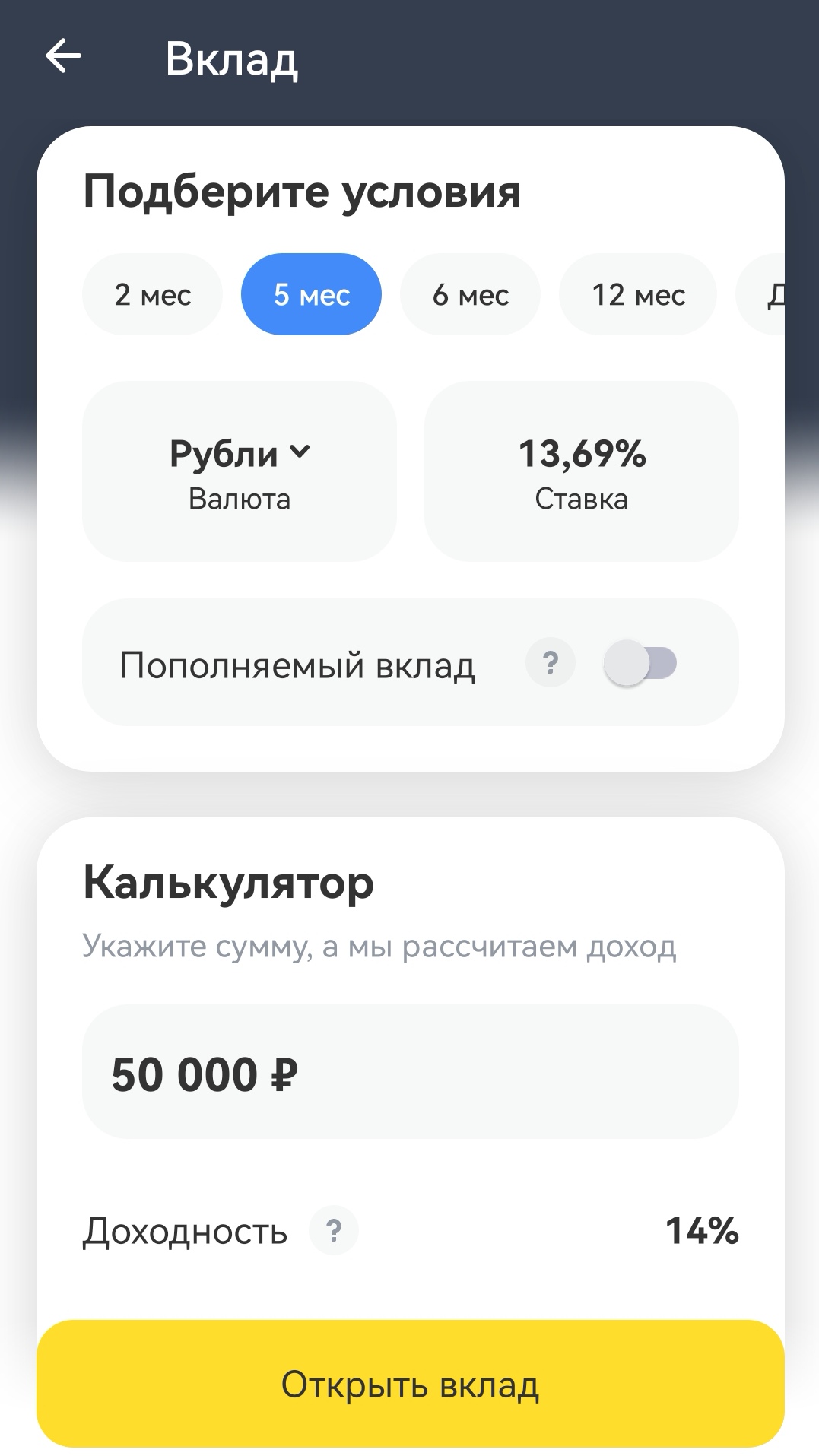

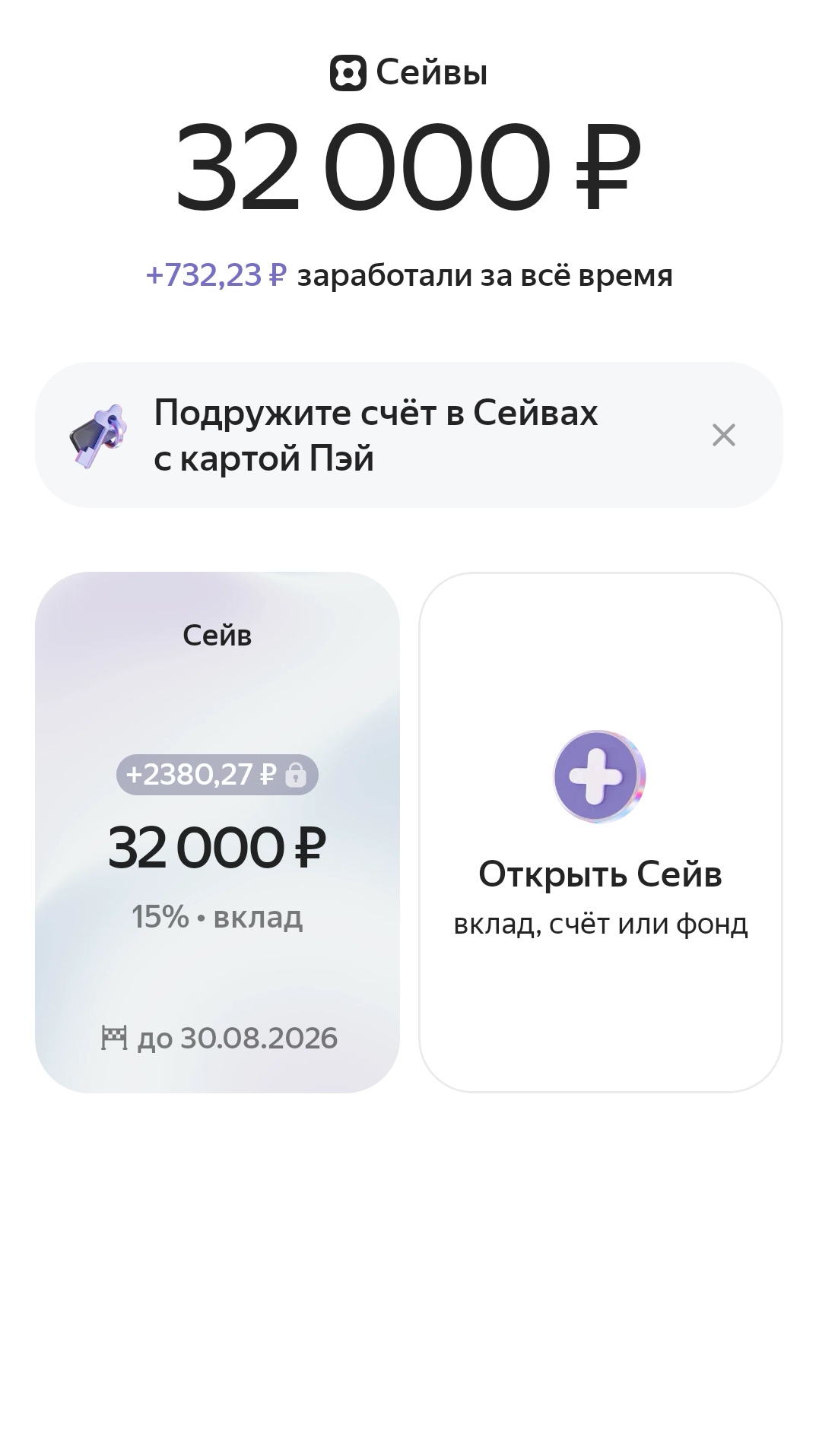

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

ВТБ, скажем так, расстроил, тем, что когда совсем недавно карту оформляла, была ставка 16% на этот накопительный счёт, буквально несколько дней и до 13,5% понизили, пока не привлекает для размещения средств. Да и, в общем то, по моему субъективному мнению, не очень нравятся категории кэшбека, которые предлагает банк, пока особо не пользуюсь картой.

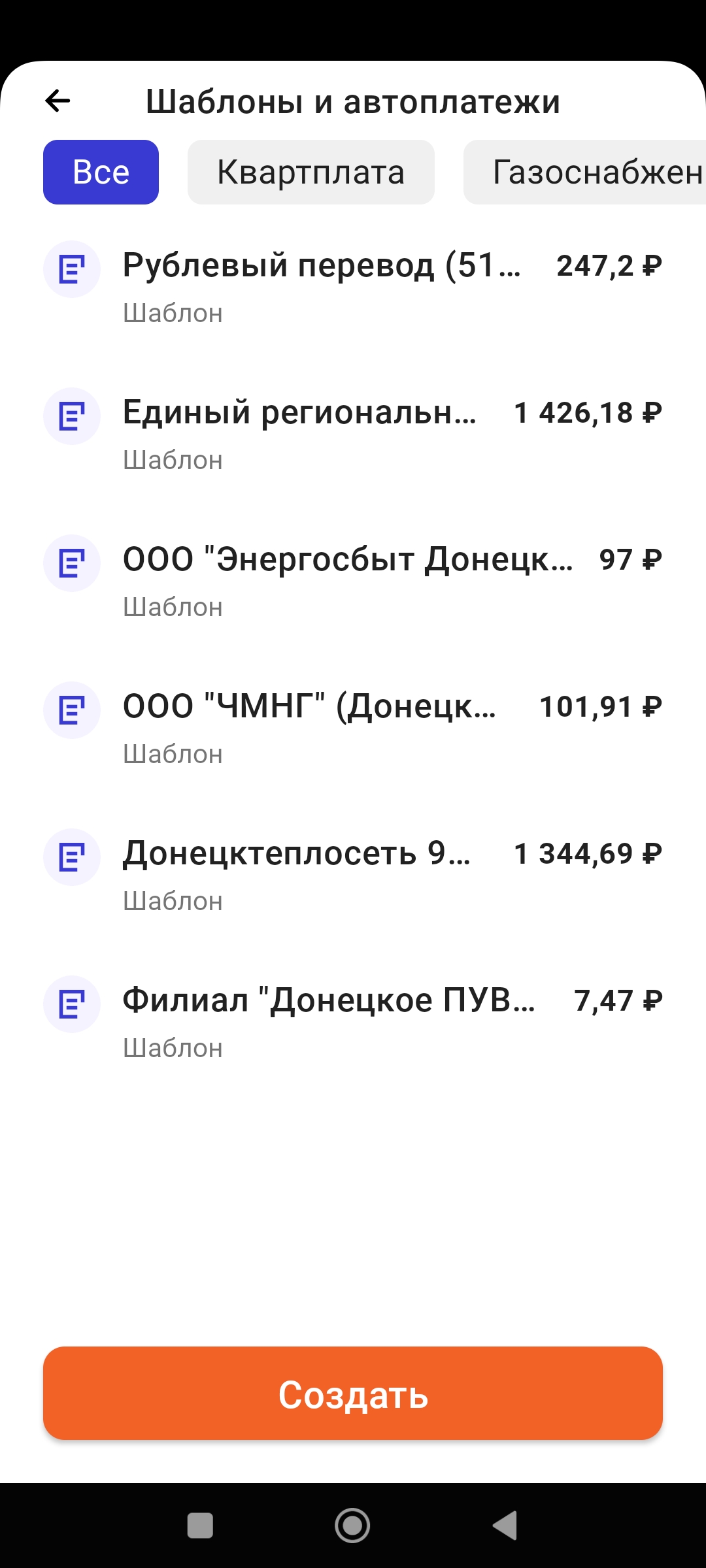

Хочу рассказать о том как я оплачиваю коммунальные платежи в моём военном городе Донецке. До прихода в наш регион банка ПСБ, все платежи ЖКХ приходилось совершать на почте, выстаивая большие очереди. А так как в городе часто пропадал свет, то и оплату приходилось откладывать на следующий день.

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Спасибо за очень нужную статью. Всё очень грамотно рассказано!

Карту Совкомбанка Халва оформила около месяца назад.

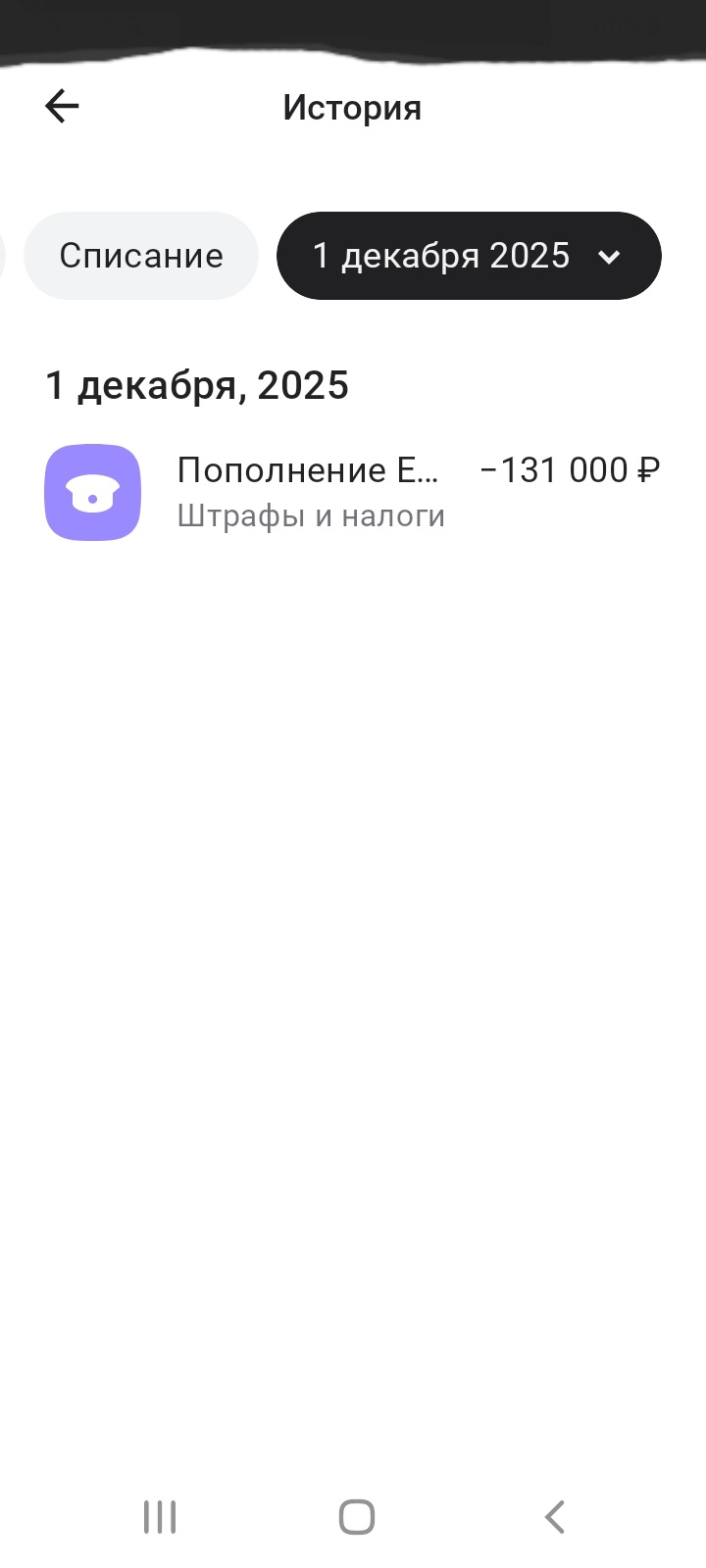

Хочу поделится своим мнением и опытом с пользователями Площадки Диалога по оплате налогов на доходы физических лиц с банковских вкладов. Хотя , оглавление моего поста и звучит несколько необычно для восприятия, сразу и читатели , естественно , могут задать вопрос , как это , вообще аозможно. Постораюсь , на своём опыте раскрыть нюансы, которые помогут принести выгоду налогоплательщикам. Итак , срок уплаты этого налога по НК РФ - это дата 1декабря включительно , если дата не...

Вечер добрый, Дамы и Господа! Вместе весело шагать по просторам...

А у меня кешбэк действует только при оплате дебетовой картой 😏

Привет, друзья! В рамках нового интересного конкурса решила поделиться с вами своим опытом работы с накоплениями.

Тоже пользовалась долго счётом Озон "Ежедневный доход". Пока перенесла все в Совкомбанк "Копилка" 16% на 2 месяца, тоже ежедневное начисление процентов. В Озон пока остался небольшой вклад 14% ставка.

Всем известно, что без надежного пароля гаджеты становятся открытыми системами: ваш смартфон сломать легче легкого, если пароль выглядит как «123456» или «sidorov1990».

Желаю замечательно провести предстоящие выходные, не нервничать, побольше отдыхать. Вдохновляющее фото, как идея для отдыха (из моей недавней поездки)

В приложении Т-банка можно посмотреть актуальные ставки, которые действуют сейчас по вкладам.

Друзья, в статье много терминов. Если не интересуетесь инвестициями, к прочтению необязательно. Теорию я изучала ранее, а в данный момент изучаю инвестиционные инструменты на практике. Купила в свой небольшой портфель ОФЗ.

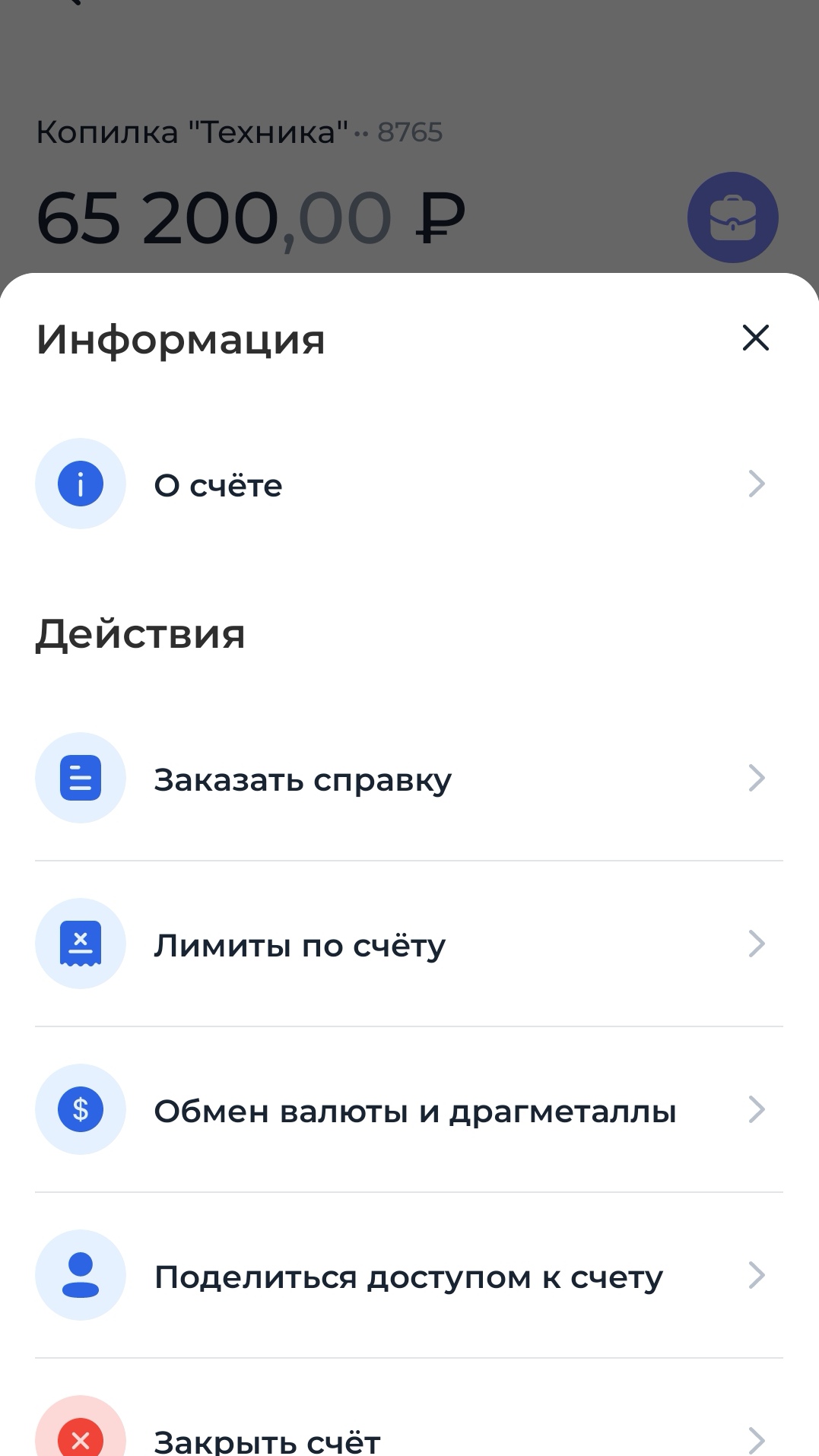

В октябре 2025 года я стала клиентом Альфа Банка - получила дебетовую карту. 8 января 2026 года я открыла накопительный счет на минимальный остаток с приветственной ставкой 16%, но не пополнила его, т.к. деньги были размещены на другом вкладе. Перед пополнением счета я обратилась в чат через личный кабинет Альфа Банка для уточнения, когда лучше пополнить счет, чтобы наиболее эффективно использовать приветственную ставку. Оператор пояснил следующие моменты:

Давайте вместе заряжаться позитивом перед выходными! Делитесь своими фин.мемами;)

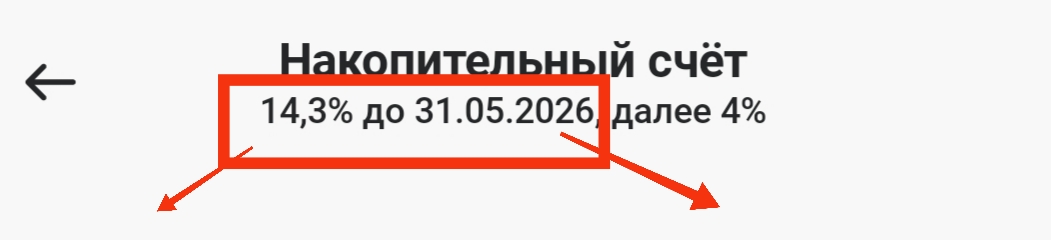

Многие банки предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. Хочу рассказать о своем опыте использования приветственной ставки по накопительному счету "Копилка" в Совкомбанке.

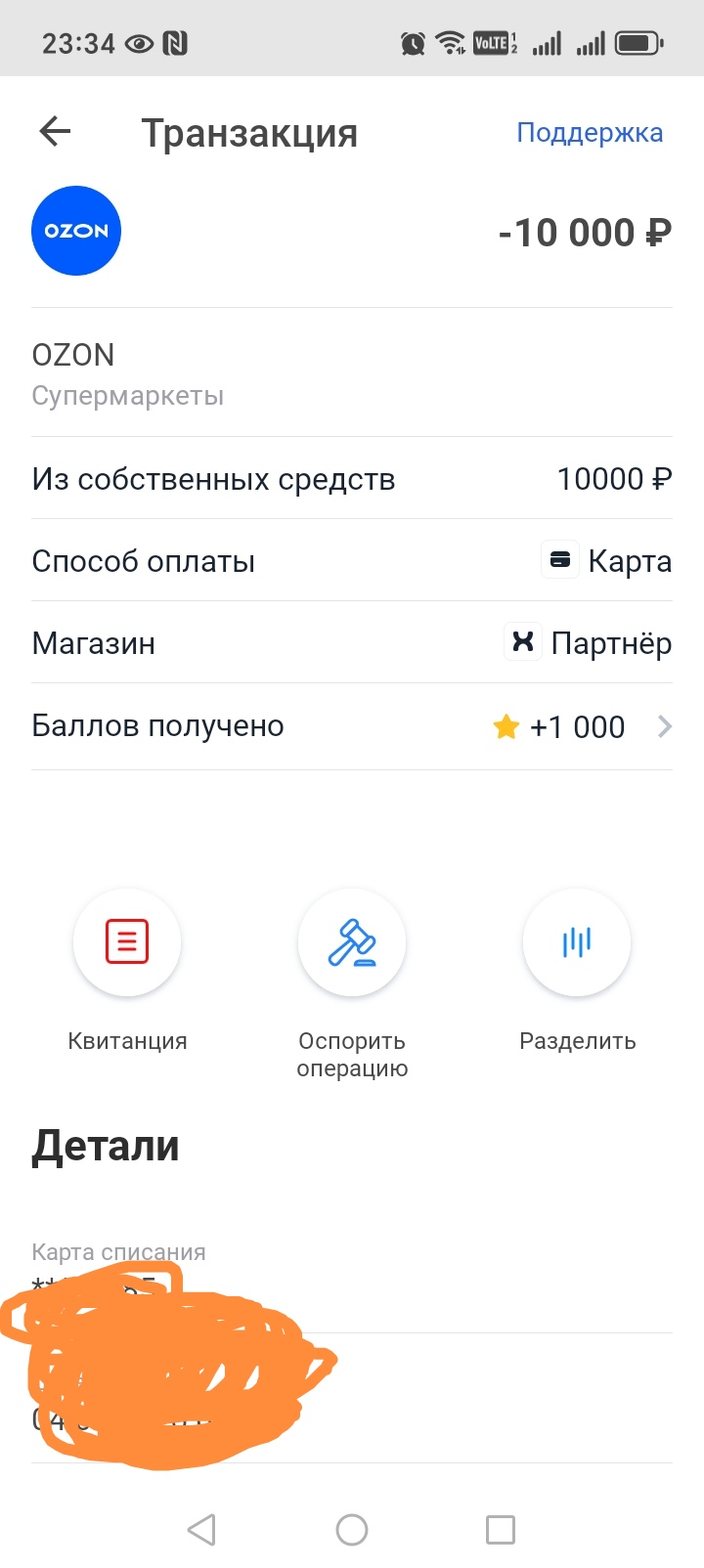

Хочу поделиться своим выбором дебетовой карты, которая меня выручает при крупных покупках на Озон.

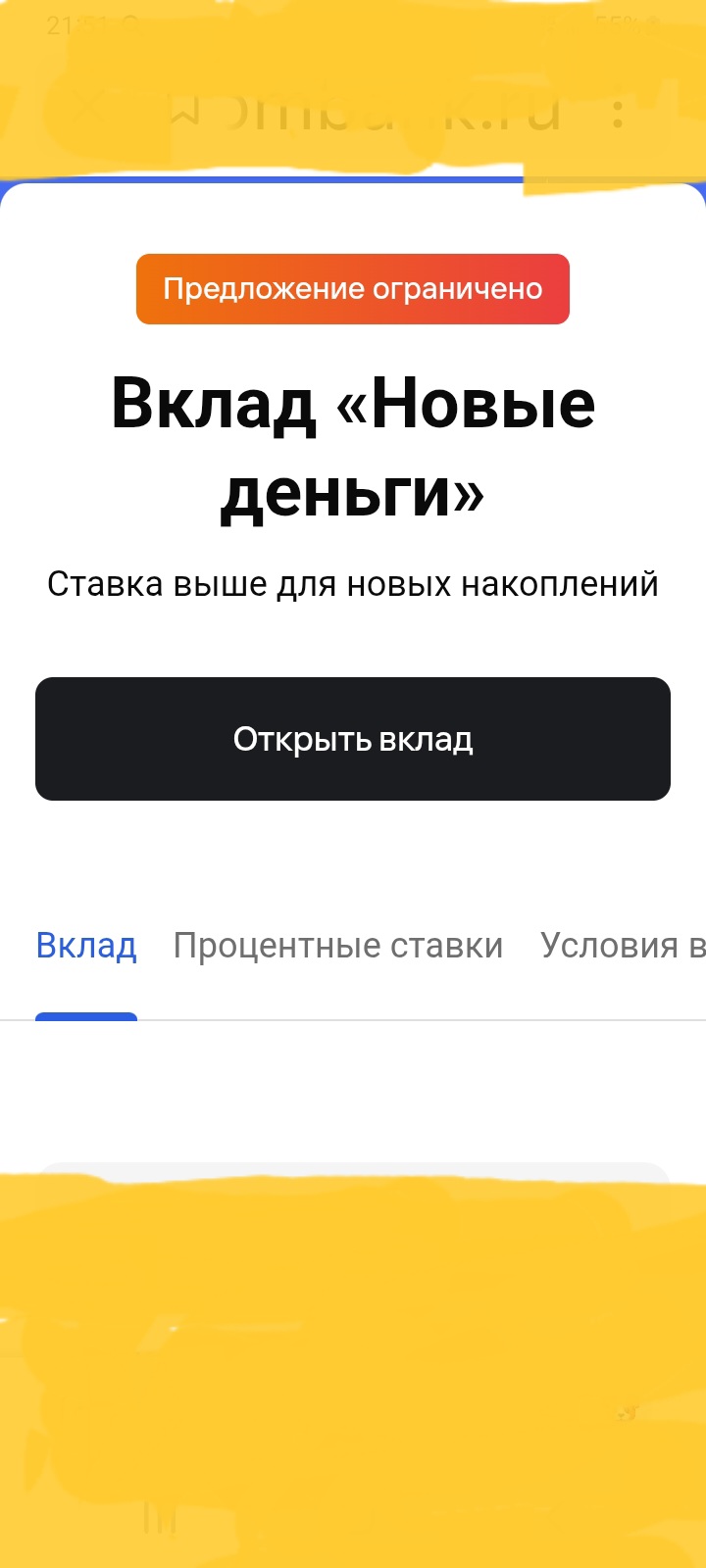

В этом своём посте, хочу описать ситуацию по получению мною выгодного дохода в банке, по размещению свободных денежных средств на депозите, как источнике их надёжного сохраненения и преумножения. Для этой своей цели, мною был выбран банк ГПБ, по банковскому продукту- вкладу ,, Новые деньги ,, где я и разместил 19 января 2026г. свли 2480000 рублей. В настоящее время , банки страны, предлагают своим клиентам , именно , более привлекательные условия в части повышенной % ставки по...

Год как я оформила дебетовую карту Совкомбанка через банки ру. Мне она нравилась тем, что можно было выбирать категории кэшбэка до 30%.

Так получилось что 30 апреля 2026 года меня положили в областной стационар на обследование. И как часто происходит - нужно купить то, о чем не побеспокоился заблаговременно, и срочно потребовалось.

Смотрите, что происходит! Т-Банк выкатил летние дизайны для своей «Платинум» — теперь карту можно оформить с картинками берёз, моря, пшеничного поля или горной реки. Не просто пластик, а уже почти предмет интерьера. Ну или для тех, кто любит, когда всё красиво.

ПАО «Совкомбанк» (тикер: SVCB) опубликовал консолидированную финансовую отчётность по МСФО за 1 квартал 2026 года.

Открываю рубрику "НОВОСТНОЙ ДАЙДЖЕСТ". Раз в неделю буду рассказывать о том, что было, что будет и что могло бы быть! Новости финансовые и не очень!

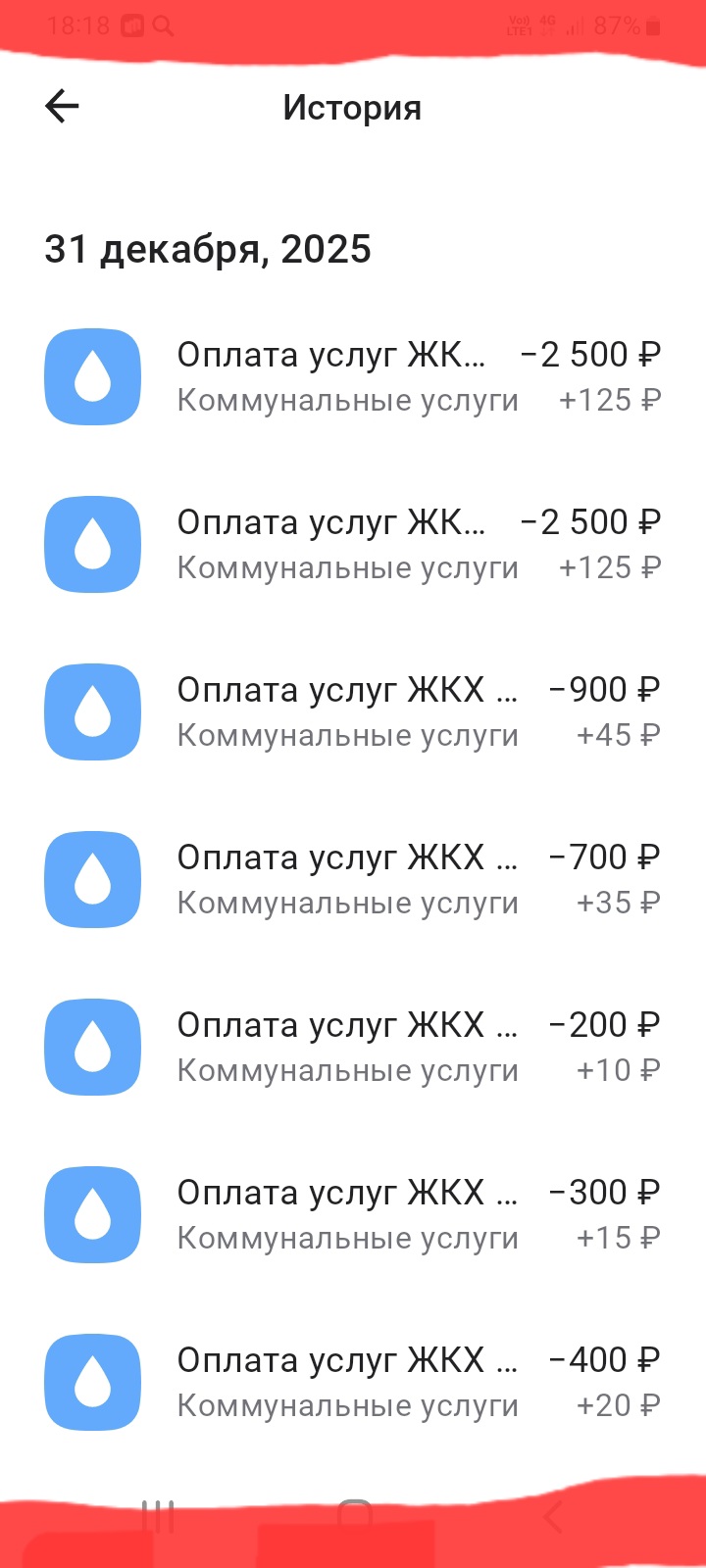

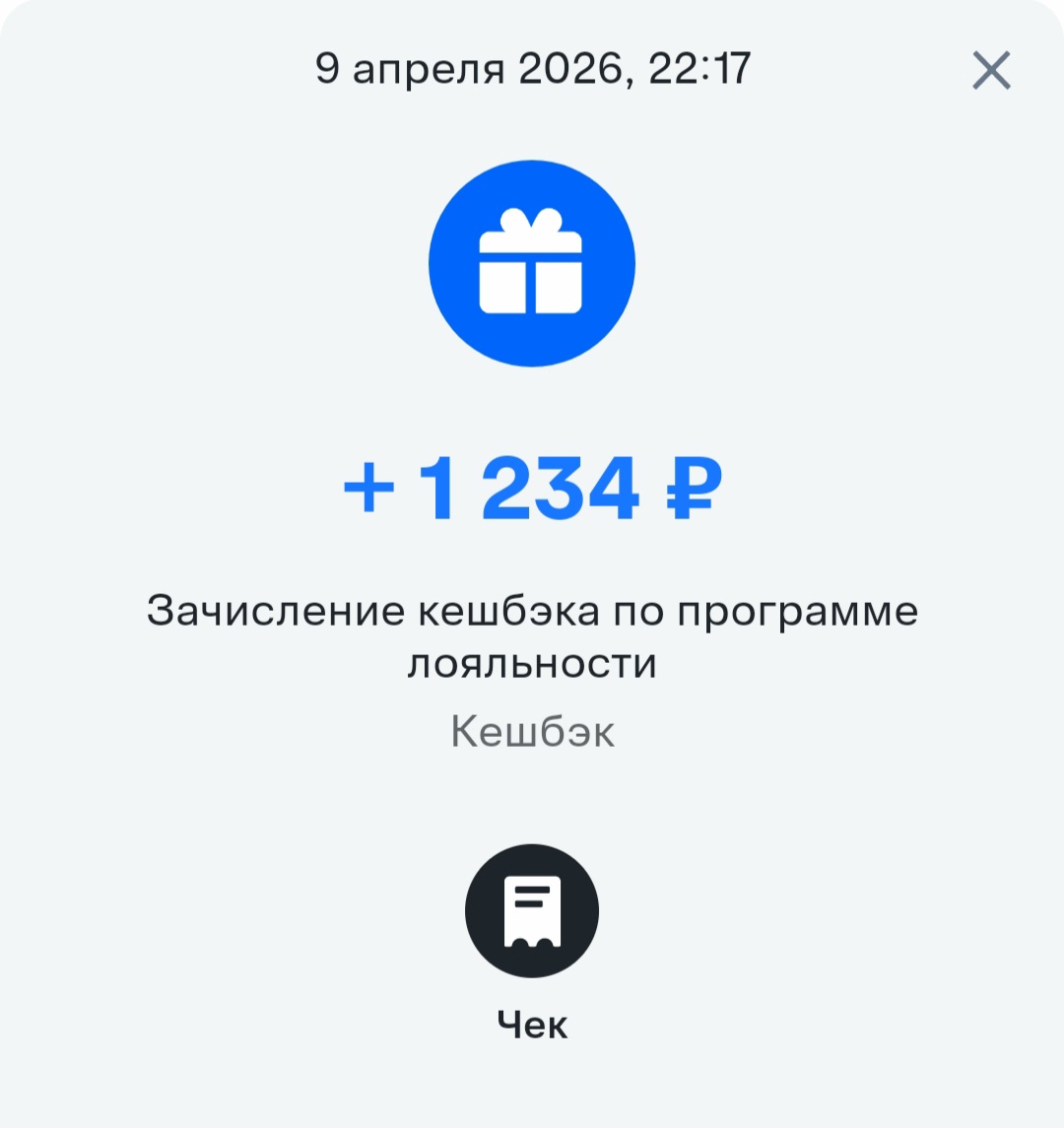

Я активно пользуюсь дебетовой банковской картой. В этой статье речь пойдёт о карте ВТБ. По ней у меня есть кешбэк. И также я открыла накопительный счёт. И каждый месяц мне приходит кешбэк за покупки. Ниже прикреплю пример одного моего кешбэка за месяц.

2 марта 2026 года открыла вклад в Яндекс Банке на небольшую сумму, все таки банк своеобразный в плане отсутствия офисов и даже представителей в нашем городе.

Недавно я решил попробовать карту Озон Банка — хотелось понять, насколько реально выгодно пользоваться этим продуктом в повседневной жизни. До этого у меня было несколько разных дебетовых карт с кешбэком, но всегда казалось, что условия либо слишком сложные, либо выгода не так уж велика. Решил протестировать карту Озон Банка на практике и посмотреть, что из этого выйдет.

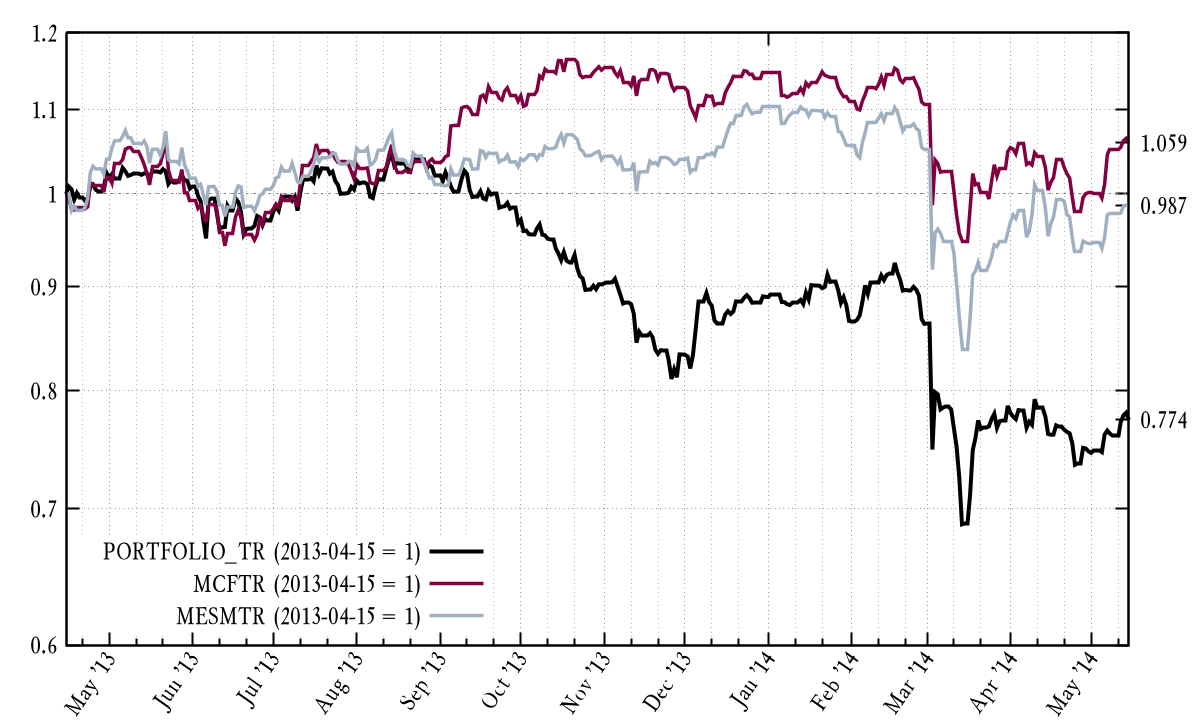

Итак, 31 мая 2013 г. был пройден знаковый рубеж: акций стало больше половины портфеля. Порог в 60% будет взят 3 июня того же года, 70% — 30 сентября, 80% — 20 ноября. А уже 21 ноября в Киеве начнется Евромайдан...

Картой Озон Банка пользуюсь уже больше 3 лет. Оформила карту сначала виртуальную для покупок на маркетплейсе Озон. Цены по карте Озон гораздо выгоднее, чем при оплате большинством других карт.

Банки : Уралсиб, МКБ, Дом РФ,Синара снизили ставки по своей линейке вкладов с 15.05