Стоит ли инвестировать в акции Транснефти?

Инвестиции в Транснефть часто привлекают внимание высокой дивидендной доходностью, но я стараюсь смотреть не только на цифры, а ещё и на риски. У этого актива есть несколько моментов, о которых редко говорят открыто.

Первый и самый сложный для расчёта риск связан с государством. В 2025 году налог на прибыль для компании повысили до 40%, что уже заметно сократило чистую прибыль. По итогам года она может снизиться по сравнению с 2024м именно из‑за налоговой нагрузки. При этом доля государства в Транснефти превышает 78%, поэтому сценарий новых изъятий полностью исключать нельзя. Иногда появляются обсуждения инвестиционного вычета, но пока это только разговоры.

Вторая группа рисков связана с геополитикой и санкциями. В феврале 2026 года Великобритания ввела санкции против самой Транснефти, аргументируя это тем, что компания транспортирует более 80% российского экспорта нефти. Прямого влияния на операционную деятельность внутри страны эти ограничения не оказывают, но они создают символическое и политическое давление, которое может усилиться. Не исключено расширение санкций, включая вторичные для контрагентов. Правда, есть и исключение: до 2028 года действует лицензия на транспортировку казахстанской нефти.

Что касается дивидендов, компания платит их с 2001 года, но ждать роста вряд ли стоит. По итогам 2025 года ожидается снижение выплат примерно до 185‑190 рублей, тогда как годом ранее доходность достигала 13,5%. Дивиденды зависят от 50% скорректированной чистой прибыли, а прибыль остаётся под давлением налогов. Кроме того, компания планирует нарастить программу тех-переоснащения до 380 млрд рублей к 2030 году, что ограничивает свободный денежный поток. Потенциал роста дивидендов оценивается скромно, примерно в 3‑5% в год за счёт индексации тарифов.

Сам бизнес Транснефти часто сравнивают с длинной облигацией, и это справедливо. С одной стороны, есть явные плюсы: отрицательный чистый долг, запас наличности более 400 млрд рублей, стабильные объёмы перекачки около 447 млн тонн в год и плановая индексация тарифов, в 2026 году на 5,1%. С другой стороны, драйверов роста практически нет. Выручка увеличивается лишь на 3‑4% в год, чистая прибыль в 2025 году снизилась, и рынок не видит перспектив кратного роста капитализации.

Динамика акций тоже не радует: они падают в цене с 2016 года. Заработок здесь возможен в основном спекулятивный или дивидендный. Если ждать 30‑40% годовых, то эта бумага явно не подходит. При снижении ключевой ставки интерес к дивидендным акциям может вырасти, но это внешний фактор, не связанный с самой компанией.

В итоге Транснефть можно рассматривать как инструмент для консервативных инвесторов, которые готовы к доходности на уровне длинных ОФЗ (12‑14%), не ждут роста котировок и осознают регуляторные и геополитические риски. Если нужна тихая гавань с отрицательным долгом и стабильными выплатами, это может быть ваш вариант. Если же цель удвоить капитал за пару лет, лучше пройти мимо. Это не индивидуальная инвестиционная рекомендация, а лишь моё мнение. А вы держите Транснефть в портфеле и как оцениваете её риски?

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Куда перевести пенсионные накопления, единого ответа не существует, но последствия этого решения могут растянуться на десятилетия. Постараюсь разобрать варианты без лишних эмоций.

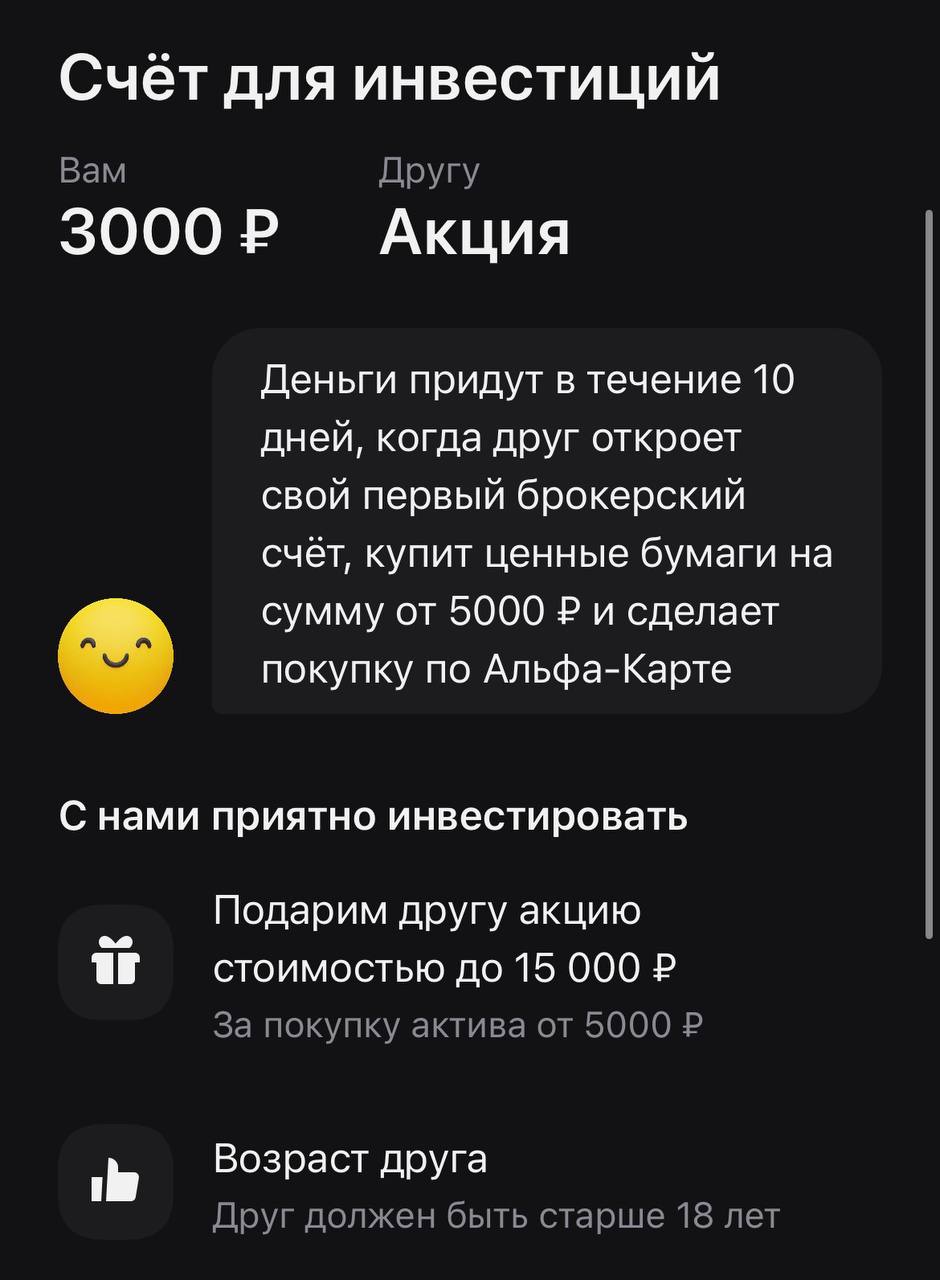

В прошлом году я активно рекомендовал брокерские счета в Альфа-Банке друзьям и знакомым, и условия тогда были просто топовыми. За пять месяцев инвестиций человеку гарантированно выплачивали 10 000 рублей: четыре месяца по тысяче и финальный бонус в 6 000 рублей на пятый месяц. Единственным условием была регулярная покупка акций или фондов. Свою карту и счет я открывал через каталог дебетовых карт Альфа-Банка на Банки.ру, и тогда казалось, что банк готов бесконечно платить за лояльность. Но в...

Долгое время я обходил стороной тему инвестиций, считая, что это для профессионалов или с большими деньгами. Но в прошлом году, когда ставки по вкладам начали расти, я поймал себя на мысли: а что, если часть накоплений попробовать разместить в инструментах с потенциально более высокой доходностью? У меня была сумма 300 000 рублей, которую я был готов заморозить на 2–3 года без сильной боли в случае временной просадки. Так я впервые серьезно погрузился в раздел инвестиционных решений на...

И снова здравствуйте! Чудесного весеннего настроения всем вам!!!

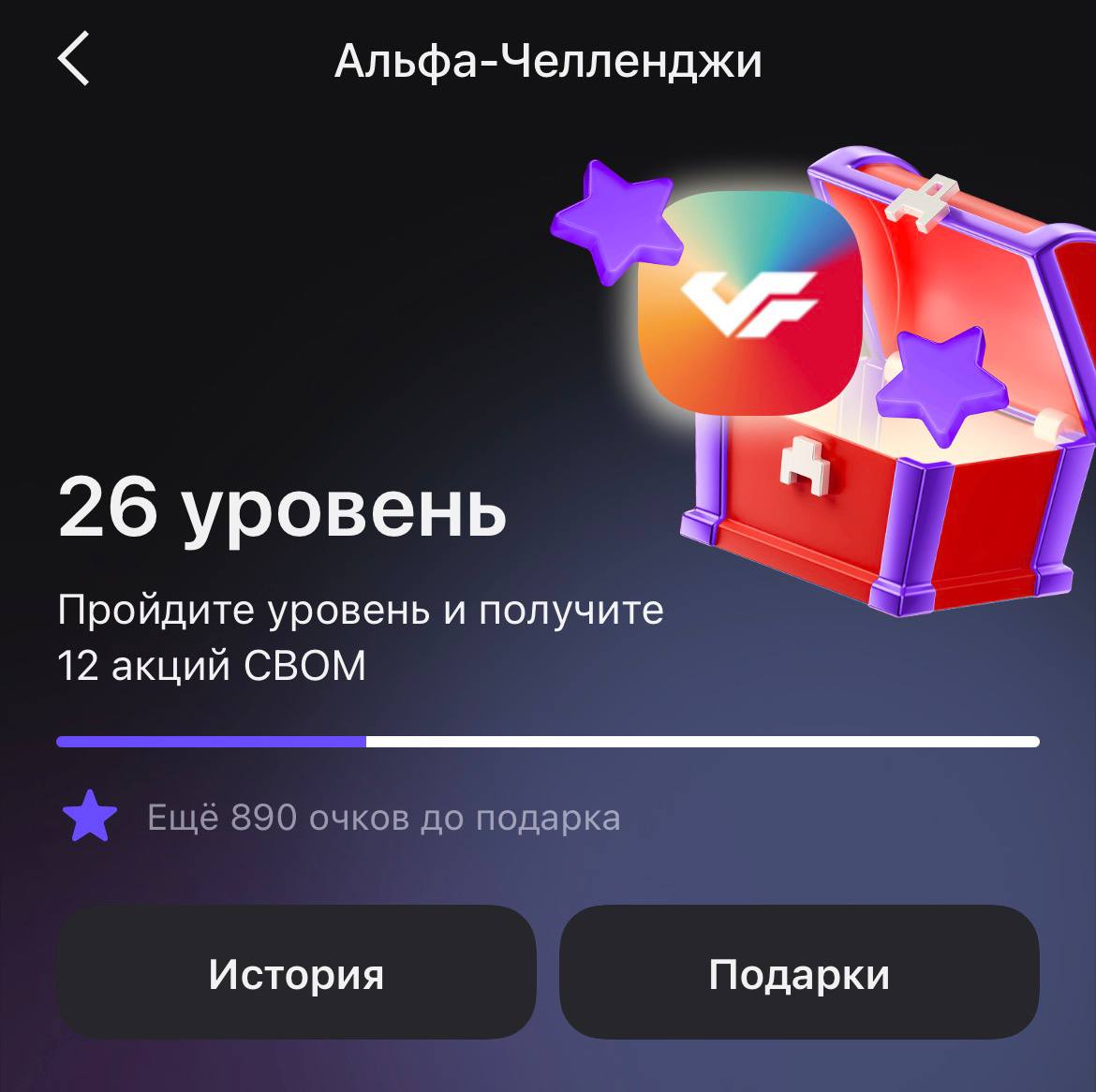

Мой путь в «Альфа-Инвестициях» начался прошлым летом. Тогда я как раз выбирал, где лучше открыть счет, и в итоге остановился на Альфе, перейдя через каталог брокерских счетов на Банки.ру. Сначала просто планировал покупать по несколько акций с каждой зарплаты, но быстро заметил раздел с «Челленджами». Это система заданий, где за обычную активность на счете тебе дают очки опыта и реальные подарки в виде акций. За прошлый год я так, между делом, насобирал подарков примерно на 2000 рублей. Это...

1. Письмо «счастья» после открытия счета

1. Не путаем долги и доли: Облигации — это не акции

В данной статье делюсь личным опытом. Начало тут. Моему брокерскому счету нет и полугода. Думаю, начинающему инвестору будет интересно.

Несколько месяцев назад завела брокерский счет.

Вы все делаете правильно:

Начала с 25 тыс., каждый месяц пополняю счет от 2-5 тыс. руб.

Самое главное с брокерами (об этом уже в соседней теме пришлось говорить) — это использовать их по назначению. Для инвестирования в ценные бумаги. А то некоторые залипают на игры и бонусы, после чего первоначально поставленная цель выпадает из поля зрения. :)

На днях увидела у себя в личном кабинете на Банки.ру (на главной странице) новый для меня финансовый продукт "Первое предложение". Предложение это находится у меня под информацией об открытом недавно вкладе на Банки.ру.

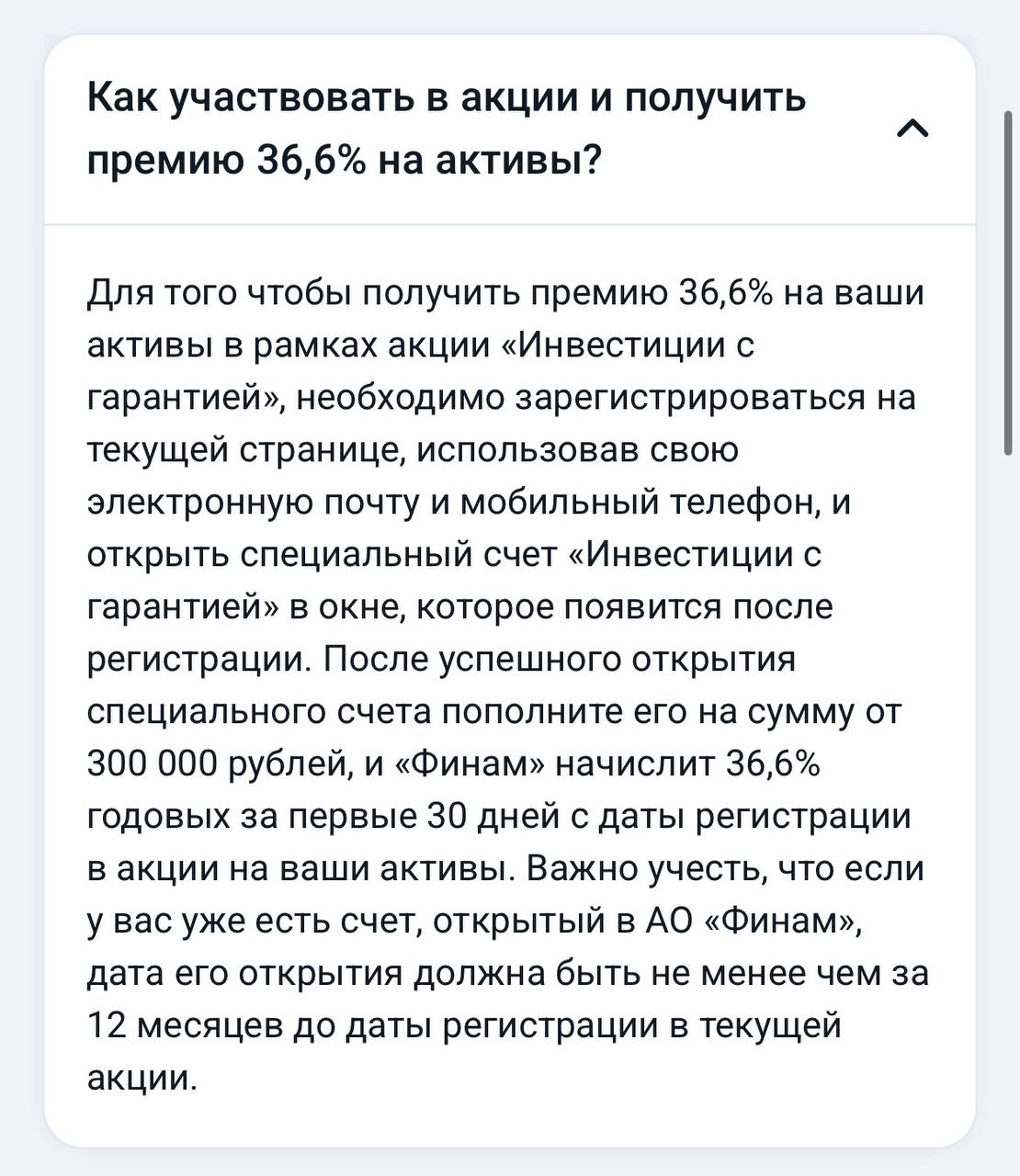

После моих последних постов о накопительных счетах под 16% и инвестициях в фонды, я решил, что пора изучить более агрессивные предложения по доходности. Листая сервис подбора инвестиционных продуктов на Банки.ру, я наткнулся на баннер от «Финама» с какой-то космической цифрой — 36,6% годовых. Не долго думая, я отправил заявку через маркетплейс, чтобы зафиксировать за собой условия, но теперь пришло время детально разобраться в «матчасти».Написать пост

Долгое время я думала, что инвестиции — это для «избранных»: тех, кто разбирается в графиках, читает финансовые отчеты и не боится потерять всё.

С 2024 г. уже нельзя открыть никаких ИИС типа А и ИИС типа Б, есть один большой ИИС-3 для всех, объединяющий в себе оба типа вычетов (но с лимитом необлагаемого дохода от инвестиций в 30 миллионов). А трехлетний срок отменен в пользу пятилетнего. Который будет увеличиваться, поэтому желающим открыть ИИС следует поспешить это сделать до конца 2026 г.

К деньгам на разные сроки у меня один и тот же подход: «надо бы инвестировать», но все смешано в одну кучу. В итоге сел и разделил горизонты: короткий, средний и длинный. Под каждый горизонт подобрал свой инструмент — ИИС, ЛДВ и ПДС. Делюсь схемой, может, кому‑то сэкономит пару вечеров на раздумья.