Иллюзия «дешёвого» обслуживания, которая делает вашу ипотеку вдвое дороже

Когда вы идёте в банк за ипотекой, вас встречают приветливые менеджеры, предлагают низкую ставку, обещают быстрое одобрение и минимум бумаг. Вы радуетесь низкому ежемесячному платежу и подписываете договор, даже не подозревая, что самая дорогая часть ипотеки часто находится не в процентной ставке, а в мелких пунктах, которые вы не прочитали из-за усталости или спешки. Речь идёт о страховках, комиссиях за обслуживание счёта, платежах за оценку недвижимости, нотариальных услугах, которые банк навязывает через «партнёров», и о самом главном — о праве банка в одностороннем порядке повысить ставку при любом нарушении вами условий договора, например, если вы на день задержали страховку или не принесли какую-то справку. Классический пример: вы оформляете ипотеку под 10% годовых, что на сегодняшнем рынке кажется отличной сделкой. Банк предлагает вам застраховать жизнь и здоровье в «аккредитованной страховой компании» по цене, которая вдвое выше рыночной. Вы подписываетесь, потому что это условие для получения кредита, и платите каждый год значительную сумму сверх процентов. Через год вы решаете сэкономить и находите страховку в два раза дешевле в другой компании, но банк отказывается её принимать, ссылаясь на внутренние правила. Вы либо платите дорогую страховку банку, либо рискуете, что банк поднимет ставку на 3-4% за отсутствие страховки, что в итоге обойдётся ещё дороже.Другой пример: в договоре прописан ежемесячный платёж за обслуживание счёта. Это небольшая сумма, скажем, 300 рублей в месяц, вы её даже не замечаете на фоне ипотечного платежа. Но за 20 лет ипотеки эти 300 рублей превращаются в 72 тысячи рублей чистой переплаты, которые не идут на погашение тела долга, не уменьшают вашу процентную ставку, а просто уходят банку в карман как плата за то, что вы пользуетесь его услугами. И таких мелких комиссий в договоре может быть десяток, и каждая по отдельности кажется незначительной, но в сумме за весь срок кредита они составляют сумму, которой хватило бы на капитальный ремонт или несколько лет обучения ребёнка в университете. Как защитить себя от этой неочевидной, но очень реальной переплаты? Первое и главное — читайте договор целиком, обращая особое внимание не на крупные цифры (ставка, сумма кредита), а на мелкие, которые написаны сносками внизу страницы или на полях. Все комиссии, платежи за услуги, требования к страховым компаниям должны быть прописаны чёрным по белому, и если менеджер говорит «это стандартно, не обращайте внимания», это повод насторожиться, а не расслабиться. Второе — не стесняйтесь торговаться и просить альтернативы. Банку нужны ваши деньги почти так же, как вам нужна его ипотека. Вы имеете право принести свою страховую компанию, если она удовлетворяет минимальным требованиям банка, и имеете право выбрать недвижимость, которая не требует дополнительных оценок, если она уже аккредитована. Банк будет давить, что «так не принято», но за каждым «не принято» стоит просто нежелание сотрудника делать лишнюю работу, а не объективная невозможность. И самое важное — считайте не ежемесячный платёж, а полную стоимость кредита, включая все комиссии, страховки и сопутствующие платежи. Банки обязаны указывать эту цифру в договоре, она называется ПСК (полная стоимость кредита), и она всегда выше процентной ставки.

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Курс доллара за последний месяц планомерно снижается — на сегодня официальный курс доллара США составил менее 75 рублей РФ к 1 доллару США. Это самое низкое значение за последние три года. Рассказываем, с чем связано укрепление рубля, ждать ли разворота тренда и стоит ли покупать доллары сейчас.

- Банки корректируют ставки по вкладам вслед за ключевой ставкой

- Газпромбанк снизил процентные ставки по вкладам

- Банк Русский Стандарт понизил ставки по вкладам

- Абсолют Банк снизил ставки по вкладам

- Ozon Банк изменил ставки по срочному вкладу

- Руснарбанк повысил ставки по вкладу «Капитал+»

- КАМКОМБАНК понизил ставки по накопительному счету

- Банк МФК понизил ставки по вкладам

- Банк «Национальный стандарт» снизил ставки по вкладу «Новый стандарт»

- ВТБ снизил процентные ставки по вкладу...

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

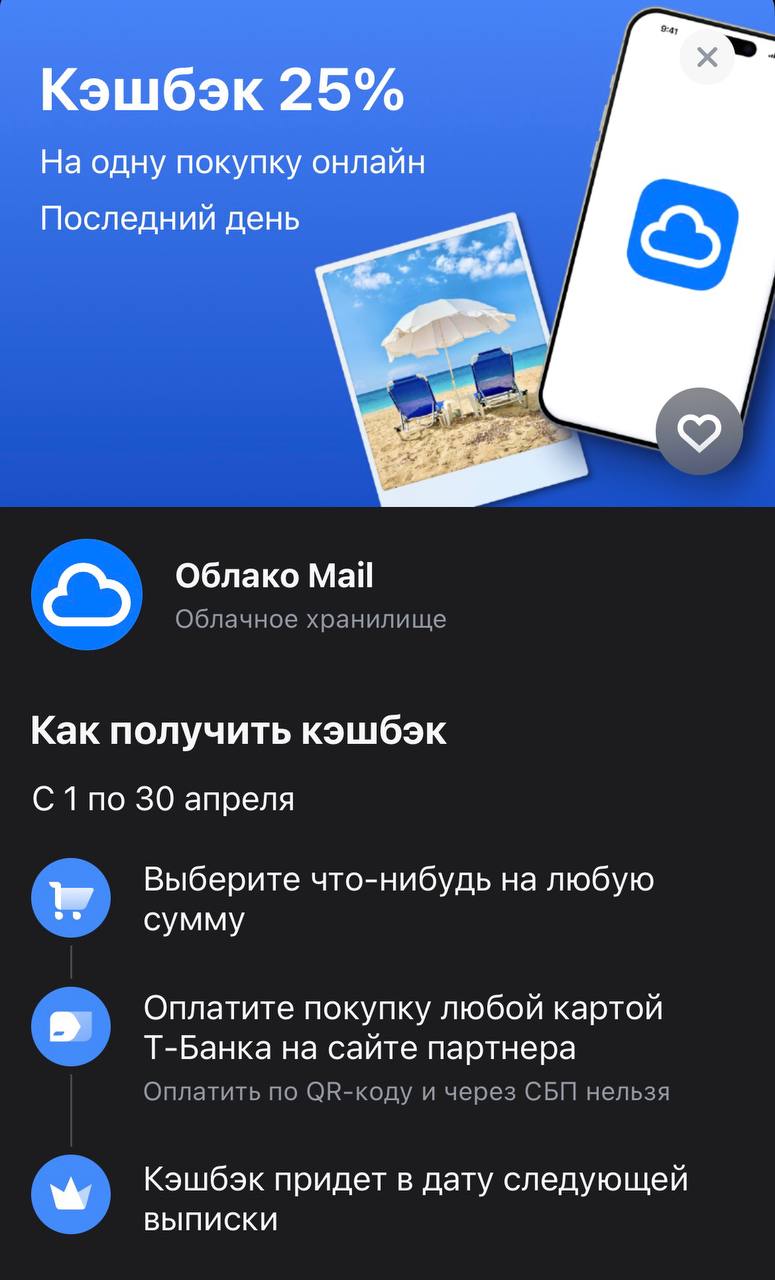

Если ваш смартфон регулярно напоминает о нехватке места для новых фото и видео, а чистить память вручную нет ни сил, ни времени — сейчас самый подходящий момент решить эту проблему раз и навсегда. Т-Банк предлагает вернуть четверть стоимости за подписку на «Облако Mail». В эпоху огромного количества контента надежное облачное хранилище становится такой же базовой необходимостью, как мобильная связь, а с кэшбэком 25% покупка дополнительных гигабайтов выглядит максимально рационально.

Вы закрыли долг по кредитной карте, торжественно пообещали себе больше в неё не лезть и даже спрятали пластик в дальний ящик. Проходит месяц, другой, и в какой-то момент случается что-то непредвиденное: срочно нужно заплатить за ремонт машины, или не хватает до зарплаты, или просто попадается на глаза распродажа, от которой невозможно отказаться. И вы достаёте карту с мыслью «один раз, ничего страшного, я же быстро отдам». Только этот «один раз» превращается в систему, и через полгода вы снова...

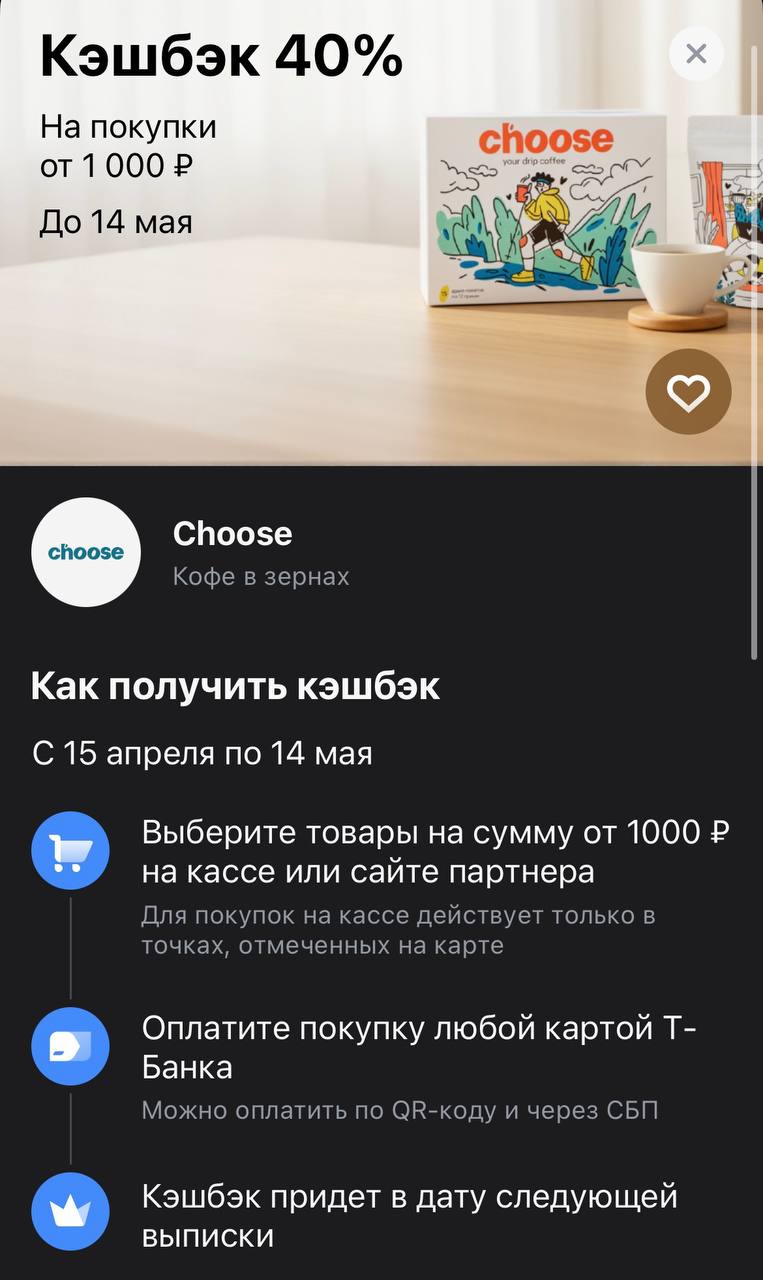

Для тех, кто не представляет жизни без свежего утреннего эспрессо или уютного фильтра, Т-Банк выкатил по-настоящему «крепкое» предложение. На кофе в зернах бренда Choose сейчас дают возврат 40%. В мире спешелти, где ценник на хорошие лоты часто кусается, такая скидка — это практически легальный способ забить полку качественным зерном почти за полцены.

Кредитная карта обычно ассоциируется с жизнью в долг. Но если у вас есть накопления и дисциплина, длинный грейс-период можно использовать как бесплатный краткосрочный заем — и заработать на том, что ваши деньги в это время лежат под процентом.

Хочу рассказать про выгоду Яндекс.плюс, яндекс пэй, яндекс баллы. При подключении подписки яндекс. Плюс открываются возможности копить и тратить баллы яндекс в сервисах Яндекс: яндекс. Еда, яндекс топливо, яндекс. Маркет и др. Сама я часто пользуюсь сервисами яндекса и осталась реально только в плюсе и вот почему. За подписку ни разу не плачу, т.к. есть всегда промокоды на бесплатную подписку, главное после подписки сразу эту подписку отключить, чтобы списаний не было, а сама подписка будет...

Когда я решил купить квартиру в новостройке, застройщик предлагал «ипотеку от 0,1%» по своей акции. Звучало сказочно. Я уже собирался подписывать договор, но передумал и решил сначала сравнить обычные ипотечные программы на Банки.ру. И знаете, та самая «акционная» ставка оказалась обычной ипотекой по рыночной ставке, просто застройщик поднял цену квартиры на 20%. То есть я переплатил бы за квартиру больше, чем сэкономил на процентах. В итоге я взял обычную ипотеку без акций, купил квартиру...

Когда я решил копить на первоначальный взнос по ипотеке, я сначала хотел просто положить всю сумму на вклад и забыть. Но потом понял: в течение года у меня будут небольшие суммы, которые я смогу докладывать. Если открыть обычный вклад без пополнения, эти маленькие суммы будут лежать на карте под 0% или на накопительном счете под низкий процент. Я зашел на Банки.ру, чтобы найти вклад с возможностью пополнения. Ставка по таким вкладам была чуть ниже, чем по обычным. Я посчитал, что с учетом моих...

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А...

Раньше я пользовался дебетовой картой, где кэшбэк начислялся «бонусами», которые можно было потратить только у партнеров. В какой-то момент я хотел купить авиабилеты, а бонусы не подходили. Нужен был другой магазин — не подходил. В итоге бонусы сгорели. После этого я решил: никаких «бонусов» и «миль», только живые рубли на счет. Зашел на Банки.ру, чтобы найти дебетовую карту с кэшбэком рублями без «сгорающих» бонусов и со стабильными категориями. Рассказываю, как выбирал.

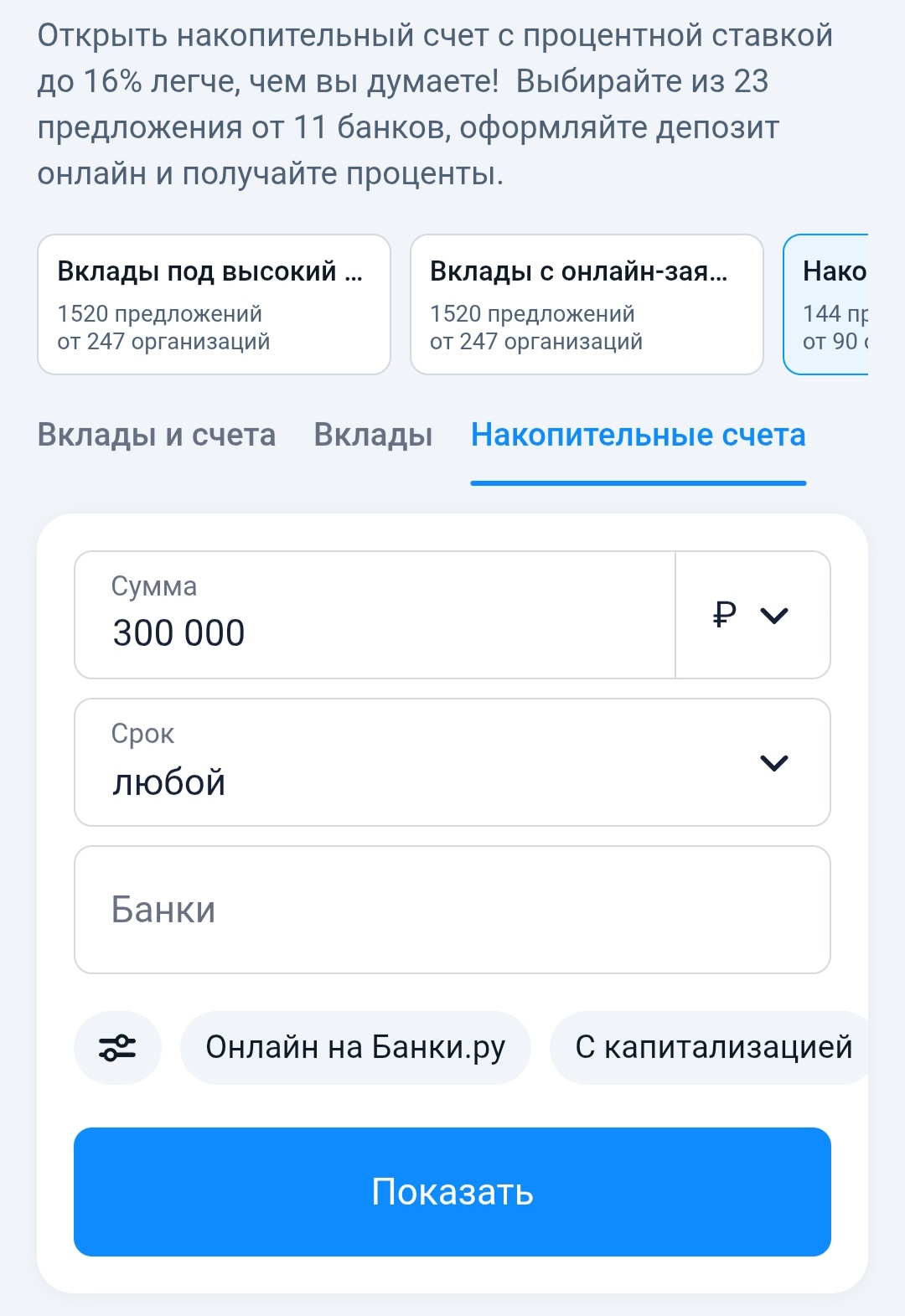

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но дохода ноль. Потом переложил на накопительный счет, но через два месяца банк понизил ставку, сославшись на «изменение рыночных условий». Я снова начал искать. Зашел на Банки.ру, сравнил накопительные счета и нашел тот, где ставка фиксированная на длительный срок, без плясок с дебетовыми картами и зарплатными проектами. Рассказываю, как выбирал и на что обращать внимание, чтобы не попасть на «плавающий» процент.

С чего...