Расширяем цифровое пространство: кэшбэк 25% на «Облако Mail» от Т-Банка

Если ваш смартфон регулярно напоминает о нехватке места для новых фото и видео, а чистить память вручную нет ни сил, ни времени — сейчас самый подходящий момент решить эту проблему раз и навсегда. Т-Банк предлагает вернуть четверть стоимости за подписку на «Облако Mail». В эпоху огромного количества контента надежное облачное хранилище становится такой же базовой необходимостью, как мобильная связь, а с кэшбэком 25% покупка дополнительных гигабайтов выглядит максимально рационально.

Перед тем как оплачивать место для своих цифровых архивов, я по привычке рекомендую свериться с каталогом дебетовых карт на Банки.ру. Это уже стандартное действие для тех, кто привык к финансовой дисциплине: банковские предложения по спецкатегориям вроде «IT-сервисы» или «Подписки» обновляются регулярно. Короткая сверка с актуальной базой помогает убедиться, что ваша текущая карта — действительно лучший инструмент для этого платежа. Держать руку на пульсе — единственный способ эффективно управлять расходами и не пропускать скрытую выгоду.

Разбираем условия акции с «Облаком Mail»:

- Времени практически нет. Акция действует по 30 апреля 2026 года включительно. Сегодня — буквально последний день, чтобы успеть забрать повышенный возврат.

- Масштаб выгоды. Банк начислит 25% кэшбэка за одну покупку в онлайне.

- Никаких ограничений по чеку. Вы можете выбрать абсолютно любой тарифный план на любую удобную сумму.

- Где покупать. Предложение актуально при совершении оплаты непосредственно на сайте партнера.

Важный технический нюанс оплаты:

Чтобы бонус гарантированно был зачислен, оплачивайте покупку любой картой Т-Банка напрямую. Запомните: оплачивать по QR-коду и через СБП нельзя — такие транзакции проходят мимо партнерской программы, и вы останетесь без кэшбэка.

Кэшбэк придет реальными рублями на счет в дату вашей следующей выписки. «Облако Mail» — это удобный доступ к файлам с любого устройства и надежная защита ваших данных, а с такой скидкой от банка расширение памяти становится делом пары минут.

В общем, не тяните до полуночи, сегодня — финишная прямая. Выбирайте нужный объем хранилища, платите правильной картой и не забывайте заглядывать в каталог на Банки.ру, чтобы ваша финансовая стратегия всегда оставалась безупречной

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Курс доллара за последний месяц планомерно снижается — на сегодня официальный курс доллара США составил менее 75 рублей РФ к 1 доллару США. Это самое низкое значение за последние три года. Рассказываем, с чем связано укрепление рубля, ждать ли разворота тренда и стоит ли покупать доллары сейчас.

- Банки корректируют ставки по вкладам вслед за ключевой ставкой

- Газпромбанк снизил процентные ставки по вкладам

- Банк Русский Стандарт понизил ставки по вкладам

- Абсолют Банк снизил ставки по вкладам

- Ozon Банк изменил ставки по срочному вкладу

- Руснарбанк повысил ставки по вкладу «Капитал+»

- КАМКОМБАНК понизил ставки по накопительному счету

- Банк МФК понизил ставки по вкладам

- Банк «Национальный стандарт» снизил ставки по вкладу «Новый стандарт»

- ВТБ снизил процентные ставки по вкладу...

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

Вы закрыли долг по кредитной карте, торжественно пообещали себе больше в неё не лезть и даже спрятали пластик в дальний ящик. Проходит месяц, другой, и в какой-то момент случается что-то непредвиденное: срочно нужно заплатить за ремонт машины, или не хватает до зарплаты, или просто попадается на глаза распродажа, от которой невозможно отказаться. И вы достаёте карту с мыслью «один раз, ничего страшного, я же быстро отдам». Только этот «один раз» превращается в систему, и через полгода вы снова...

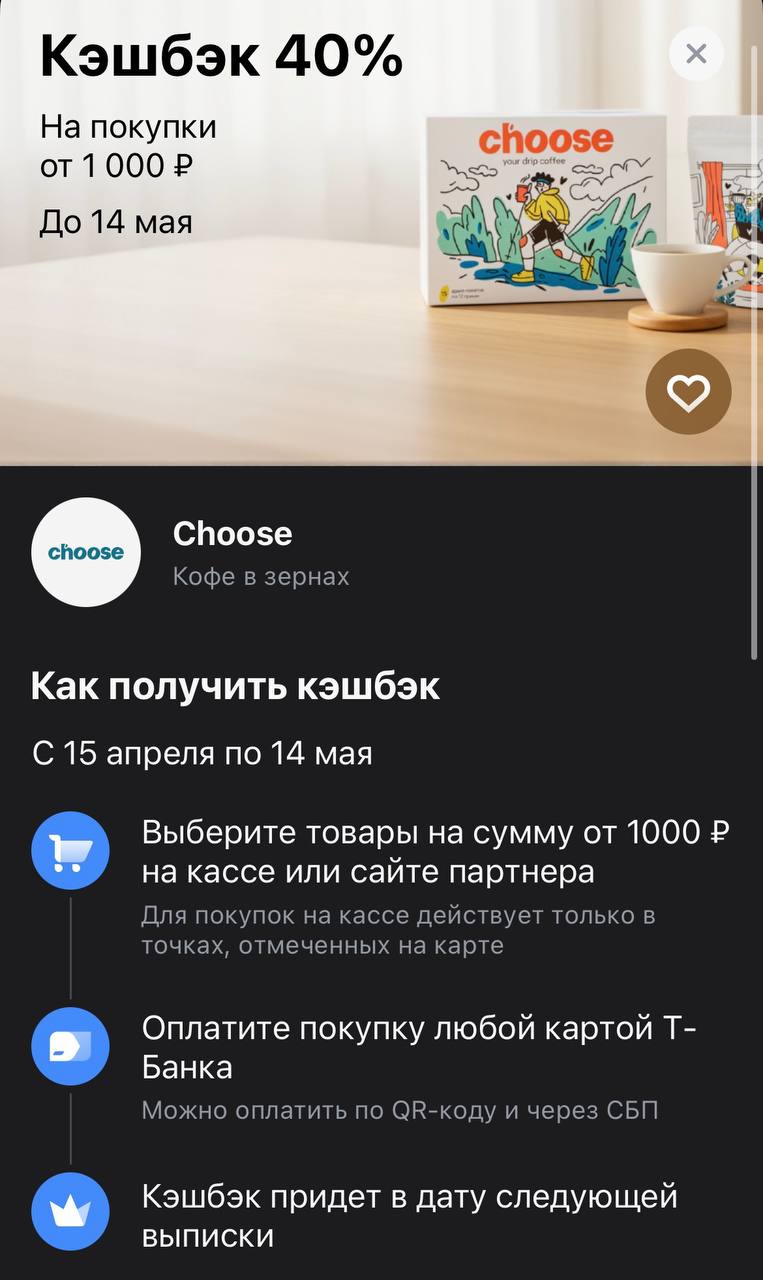

Для тех, кто не представляет жизни без свежего утреннего эспрессо или уютного фильтра, Т-Банк выкатил по-настоящему «крепкое» предложение. На кофе в зернах бренда Choose сейчас дают возврат 40%. В мире спешелти, где ценник на хорошие лоты часто кусается, такая скидка — это практически легальный способ забить полку качественным зерном почти за полцены.

Кредитная карта обычно ассоциируется с жизнью в долг. Но если у вас есть накопления и дисциплина, длинный грейс-период можно использовать как бесплатный краткосрочный заем — и заработать на том, что ваши деньги в это время лежат под процентом.

Хочу рассказать про выгоду Яндекс.плюс, яндекс пэй, яндекс баллы. При подключении подписки яндекс. Плюс открываются возможности копить и тратить баллы яндекс в сервисах Яндекс: яндекс. Еда, яндекс топливо, яндекс. Маркет и др. Сама я часто пользуюсь сервисами яндекса и осталась реально только в плюсе и вот почему. За подписку ни разу не плачу, т.к. есть всегда промокоды на бесплатную подписку, главное после подписки сразу эту подписку отключить, чтобы списаний не было, а сама подписка будет...

Когда я решил купить квартиру в новостройке, застройщик предлагал «ипотеку от 0,1%» по своей акции. Звучало сказочно. Я уже собирался подписывать договор, но передумал и решил сначала сравнить обычные ипотечные программы на Банки.ру. И знаете, та самая «акционная» ставка оказалась обычной ипотекой по рыночной ставке, просто застройщик поднял цену квартиры на 20%. То есть я переплатил бы за квартиру больше, чем сэкономил на процентах. В итоге я взял обычную ипотеку без акций, купил квартиру...

Когда я решил копить на первоначальный взнос по ипотеке, я сначала хотел просто положить всю сумму на вклад и забыть. Но потом понял: в течение года у меня будут небольшие суммы, которые я смогу докладывать. Если открыть обычный вклад без пополнения, эти маленькие суммы будут лежать на карте под 0% или на накопительном счете под низкий процент. Я зашел на Банки.ру, чтобы найти вклад с возможностью пополнения. Ставка по таким вкладам была чуть ниже, чем по обычным. Я посчитал, что с учетом моих...

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А...

Раньше я пользовался дебетовой картой, где кэшбэк начислялся «бонусами», которые можно было потратить только у партнеров. В какой-то момент я хотел купить авиабилеты, а бонусы не подходили. Нужен был другой магазин — не подходил. В итоге бонусы сгорели. После этого я решил: никаких «бонусов» и «миль», только живые рубли на счет. Зашел на Банки.ру, чтобы найти дебетовую карту с кэшбэком рублями без «сгорающих» бонусов и со стабильными категориями. Рассказываю, как выбирал.

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но дохода ноль. Потом переложил на накопительный счет, но через два месяца банк понизил ставку, сославшись на «изменение рыночных условий». Я снова начал искать. Зашел на Банки.ру, сравнил накопительные счета и нашел тот, где ставка фиксированная на длительный срок, без плясок с дебетовыми картами и зарплатными проектами. Рассказываю, как выбирал и на что обращать внимание, чтобы не попасть на «плавающий» процент.

С чего...

Раньше я выбирал карту почти всегда по одному принципу: где больше кэшбэк, там и выгоднее.