Можно ли взять кредит с действующими долгами

Можно ли взять кредит с действующими долгами: мифы и реальность

Тысячи людей пытаются оформить кредит или займ, уже имея долги по другим кредитам, займам или просрочкам. Бытует мнение, что если есть долги — банки и МФО автоматически отказывают. Но это не совсем так.

На самом деле получить кредит можно и с действующими долгами — но многое зависит от типа задолженности, кредитной истории, доходов и того, куда обращается клиент.

В этой статье разберём:

- в каких случаях кредит дадут даже при долгах,

- когда откажут 100%,

- почему банки и МФО принимают разные решения,

- какие варианты реально работают,

- чем отличается кредит от займа под залог.

✔️ 1. Можно ли получить кредит, если есть действующие долги?

Да, можно.Но это зависит от двух факторов:

1) есть ли просрочки

— активные просрочки свыше 30 дней → почти гарантированный отказ— закрытые просрочки → шанс есть

2) уровень долговой нагрузки (ПДН)

Если ежемесячные платежи превышают 50% доходов → банки отказывают автоматически.

📊 2. Какие долги допустимы, а какие — критические

🟢 Допустимые:

- несколько действующих кредитов

- кредитные карты

- рассрочки

- займ в МФО без просрочек

- рефинансирование без нарушений

С такими долгами кредиты дают охотно.

🔶 Проблемные:

- закрытые просрочки до 90 дней

- большая нагрузка по кредитам

- много займов в МФО

- несколько запросов на кредиты подряд

Решение зависит от конкретного банка.

🔴 Критичные (практически 100% отказ):

- активные просрочки

- долги у приставов

- исполнительные производства

- большой долг в МФО

- недавние списания/неплатежи

В таких случаях банки отказывают все, кроме редких исключений.

🔍 3. Почему банки отказывают при долгах

1. Высокий риск невозврата

Если человек не справляется с текущими платежами — новый кредит повышает риски.

2. Ограничение по ПДН

С 2023 года действует показатель ПДН (платёжная нагрузка).

Если он выше 50–60% → банк обязан отказать.

3. Негативная кредитная история

Просрочки, коллекторы, ФССП — сигнал «опасный клиент».

🏦 4. Почему МФО иногда одобряют, даже когда банки отказали

МФО принимают решение по упрощённой модели:

- не учитывают ПДН так строго

- смотрят на историю последних 3–6 месяцев

- дают небольшие суммы

- рассчитывают на пенни и продления

Поэтому у МФО одобрение выше, но:

- суммы меньше,

- процент выше.

🏠 5. Кредит с долгами против займа под залог — в чём разница

Если у человека долги, просрочки или ПДН выше нормы — банки отказывают, но есть вариант:

✔️ Займ под залог недвижимости

Его можно получить даже:

- с плохой КИ

- с долгами

- с просрочками

- с действующими МФО

- с небольшим ФССП

Ключевое отличие:решение принимается по стоимости залога, а не по кредитной истории.

Преимущества:

- деньги в день обращения

- сумма до 60% от стоимости объекта

- рефинансирование всех долгов

- снижение ПДН

🛠 6. Как повысить шанс одобрения кредита при долгах

✔ 1. Улучшить ПДН

Погасить маленькие кредиты или закрыть карту.

✔ 2. Снизить кредитную активность

Не подавать 5–10 заявок подряд.

✔ 3. Проверить БКИ

Исправить ошибки, обновить данные.

✔ 4. Добавить поручителя

Повышает шанс в 2–3 раза.

✔ 5. Выбрать правильный продукт

Иногда выгоднее не кредит, а займ под залог.

🧾 7. Когда точно откажут — без вариантов

Банк 100% отказывает, если:

- есть просрочка > 30 дней

- есть ФССП с долгом

- сумма долгов превышает доход

- клиент недавно допустил дефолт

Здесь единственный реальный вариант — рефинансирование через залог под недвижимость.

✔️ 8. Итоги

Получить кредит с действующими долгами возможно, но:

- банки ориентируются на ПДН и кредитную историю

- МФО дают редко и понемногу

- лучший вариант для сложных случаев — займ под залог недвижимости

Он помогает закрыть все долги, улучшить КИ и снизить нагрузку.

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Курс доллара за последний месяц планомерно снижается — на сегодня официальный курс доллара США составил менее 75 рублей РФ к 1 доллару США. Это самое низкое значение за последние три года. Рассказываем, с чем связано укрепление рубля, ждать ли разворота тренда и стоит ли покупать доллары сейчас.

- Банки корректируют ставки по вкладам вслед за ключевой ставкой

- Газпромбанк снизил процентные ставки по вкладам

- Банк Русский Стандарт понизил ставки по вкладам

- Абсолют Банк снизил ставки по вкладам

- Ozon Банк изменил ставки по срочному вкладу

- Руснарбанк повысил ставки по вкладу «Капитал+»

- КАМКОМБАНК понизил ставки по накопительному счету

- Банк МФК понизил ставки по вкладам

- Банк «Национальный стандарт» снизил ставки по вкладу «Новый стандарт»

- ВТБ снизил процентные ставки по вкладу...

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

Кешбэк сегодня стал настолько привычной частью банковских карт, что многие выбирают карту именно по проценту возврата, а не по удобству обслуживания или отсутствию скрытых комиссий. Вам кажется, что это бесплатные деньги, что банк просто так возвращает вам часть потраченного, и вы, конечно, правы, но с одним важным уточнением: банк возвращает вам копейки, а вы ради этих копеек меняете своё поведение и начинаете тратить больше, чем тратили бы без кешбэка. Психологический механизм здесь простой: в...

Когда вы идёте в банк за ипотекой, вас встречают приветливые менеджеры, предлагают низкую ставку, обещают быстрое одобрение и минимум бумаг. Вы радуетесь низкому ежемесячному платежу и подписываете договор, даже не подозревая, что самая дорогая часть ипотеки часто находится не в процентной ставке, а в мелких пунктах, которые вы не прочитали из-за усталости или спешки. Речь идёт о страховках, комиссиях за обслуживание счёта, платежах за оценку недвижимости, нотариальных услугах, которые банк...

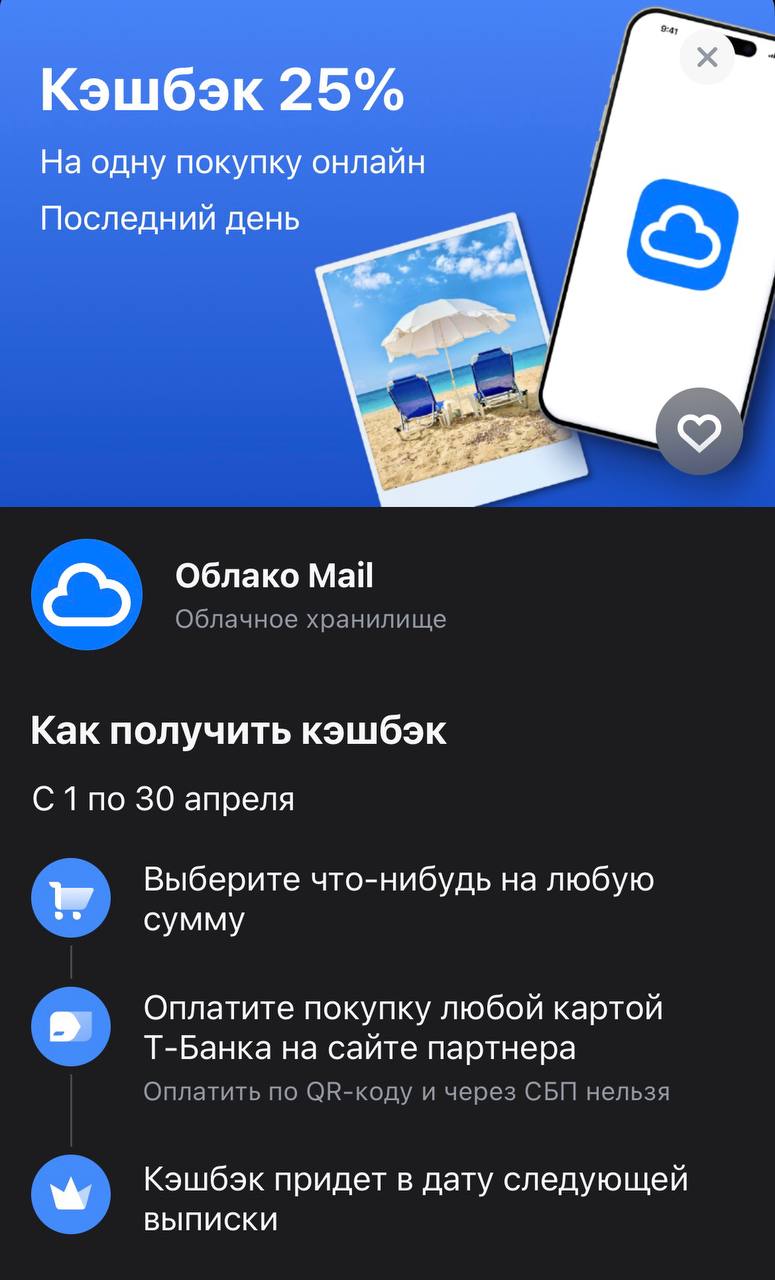

Если ваш смартфон регулярно напоминает о нехватке места для новых фото и видео, а чистить память вручную нет ни сил, ни времени — сейчас самый подходящий момент решить эту проблему раз и навсегда. Т-Банк предлагает вернуть четверть стоимости за подписку на «Облако Mail». В эпоху огромного количества контента надежное облачное хранилище становится такой же базовой необходимостью, как мобильная связь, а с кэшбэком 25% покупка дополнительных гигабайтов выглядит максимально рационально.

Вы закрыли долг по кредитной карте, торжественно пообещали себе больше в неё не лезть и даже спрятали пластик в дальний ящик. Проходит месяц, другой, и в какой-то момент случается что-то непредвиденное: срочно нужно заплатить за ремонт машины, или не хватает до зарплаты, или просто попадается на глаза распродажа, от которой невозможно отказаться. И вы достаёте карту с мыслью «один раз, ничего страшного, я же быстро отдам». Только этот «один раз» превращается в систему, и через полгода вы снова...

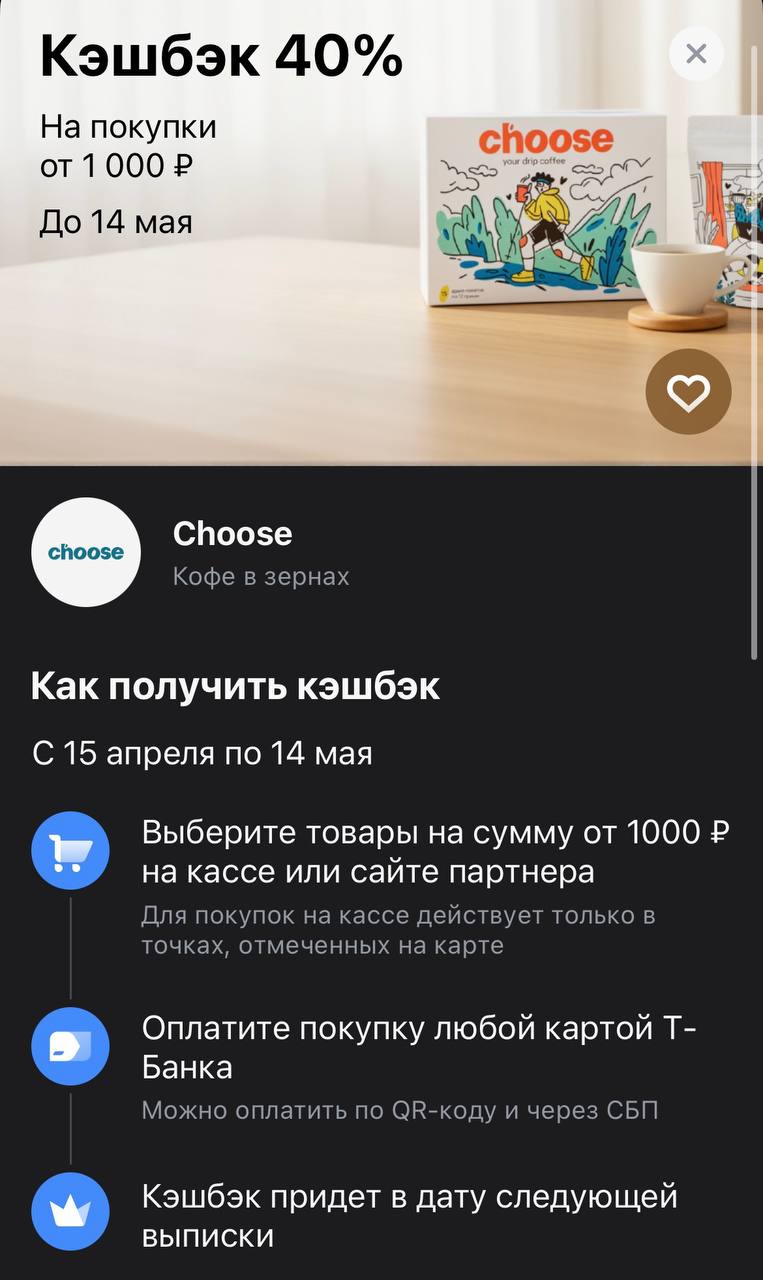

Для тех, кто не представляет жизни без свежего утреннего эспрессо или уютного фильтра, Т-Банк выкатил по-настоящему «крепкое» предложение. На кофе в зернах бренда Choose сейчас дают возврат 40%. В мире спешелти, где ценник на хорошие лоты часто кусается, такая скидка — это практически легальный способ забить полку качественным зерном почти за полцены.

Кредитная карта обычно ассоциируется с жизнью в долг. Но если у вас есть накопления и дисциплина, длинный грейс-период можно использовать как бесплатный краткосрочный заем — и заработать на том, что ваши деньги в это время лежат под процентом.

Хочу рассказать про выгоду Яндекс.плюс, яндекс пэй, яндекс баллы. При подключении подписки яндекс. Плюс открываются возможности копить и тратить баллы яндекс в сервисах Яндекс: яндекс. Еда, яндекс топливо, яндекс. Маркет и др. Сама я часто пользуюсь сервисами яндекса и осталась реально только в плюсе и вот почему. За подписку ни разу не плачу, т.к. есть всегда промокоды на бесплатную подписку, главное после подписки сразу эту подписку отключить, чтобы списаний не было, а сама подписка будет...

Когда я решил купить квартиру в новостройке, застройщик предлагал «ипотеку от 0,1%» по своей акции. Звучало сказочно. Я уже собирался подписывать договор, но передумал и решил сначала сравнить обычные ипотечные программы на Банки.ру. И знаете, та самая «акционная» ставка оказалась обычной ипотекой по рыночной ставке, просто застройщик поднял цену квартиры на 20%. То есть я переплатил бы за квартиру больше, чем сэкономил на процентах. В итоге я взял обычную ипотеку без акций, купил квартиру...

Когда я решил копить на первоначальный взнос по ипотеке, я сначала хотел просто положить всю сумму на вклад и забыть. Но потом понял: в течение года у меня будут небольшие суммы, которые я смогу докладывать. Если открыть обычный вклад без пополнения, эти маленькие суммы будут лежать на карте под 0% или на накопительном счете под низкий процент. Я зашел на Банки.ру, чтобы найти вклад с возможностью пополнения. Ставка по таким вкладам была чуть ниже, чем по обычным. Я посчитал, что с учетом моих...

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А...