Кейс 1. Ошибка оператора чата подняла платеж по кредиту до 21 000 рублей.

Вчера мы с вами подробно разбирали, почему люди панически боятся открыто говорить о своих финансовых трудностях и долгах, прячась от реальности, как страусы в песок 👉 Финансовое табу: почему мы боимся говорить о долгах . Наша рубрика «Разбор полетов» как раз забуксовала именно по этой причине — заемщикам тяжело делиться своими неудачами.

Но закрывать эту тему мы не будем, а просто кардинально сменим формат. Отныне мы будем препарировать чужие реальные кейсы из публичного Народного рейтинга Банки.ру. Будем препарировать их как независимые эксперты: смотреть ситуацию со стороны, выяснять, кто прав, а кто виноват, и опираться исключительно на жесткую нормативную базу.

Сегодня под наш микроскоп попал очень показательный отзыв с оценкой «1». Имя этого финансового учреждения (к слову, нежно любимого многими авторами на этом портале) мы из соображений вежливости озвучивать в тексте не будем — кому очень интересно, всегда могут пройти по прямой ссылке и удовлетворить любопытство. Нам важен сам прецедент: как обычная, рутинная попытка человека частично досрочно погасить кредит превратилась в настоящий финансовый триллер с элементами абсурда.

💣Суть проблемы: когда чат поддержки превращается в минное поле

Наш сегодняшний герой решил сделать абсолютно благое дело — внести свободную сумму для частично-досрочного погашения (ЧДП) своего потребительского кредита. Сумма ежемесячного платежа у него до этого была чисто символической — всего 953 рубля. Перед тем как нажать заветные кнопки в мобильном приложении, человек, как ответственный и аккуратный заемщик, решил подстраховаться и обратился в официальный чат поддержки: «Как мне правильно все оформить через приложение, чтобы итоговый платеж уменьшился?».

Оператор в чате, не моргнув глазом, выдал клиенту четкую пошаговую инструкцию. Заемщик послушно выполнил всё до единой запятой, перевел деньги на счет и со спокойной душой закрыл приложение, уверенный, что его долг стал меньше. Но через несколько дней у банка включился режим «сюрприз». Выяснилось, что из-за неверной внутренней консультации сотрудника система не засчитала ЧДП, выставила клиенту искусственную техническую просрочку, а его ежемесячный платеж за следующий месяц легким движением руки взлетел... до 21 000 рублей! Банк просто аннулировал все льготные условия договора и скидки по ставкам из-за косяка собственной программы.

🤦♀️Кто прав, кто виноват: разбираем ситуацию со стороны

⚖️Давайте объективно сопоставим аргументы участников этого телефонно-цифрового конфликта, отбросив в сторону эмоции заемщика, у которого едва не случился инфаркт от нового графика платежей:

- Позиция банка: Роботы системы действовали по сухому автоматическому алгоритму. Раз официальное заявление на ЧДП не упало в систему по канонической внутренней процедуре (пусть даже из-за того, что оператор чата дал кривую подсказку), значит, вовремя списалась только базовая часть суммы, а остаток улетел в просрочку со всеми вытекающими штрафами и пенями.

- Позиция клиента (и здравого смысла): Клиент не обязан быть программистом или топ-менеджером банка. Он добросовестно выполнил распоряжение официального уполномоченного лица — оператора поддержки, который представляет интересы банка. Согласно статье 401 Гражданского кодекса РФ, лицо признается невиновным, если при той степени заботливости и осмотрительности, какая от него требовалась, оно приняло все меры для надлежащего исполнения обязательства. Клиент меры принял? Принял. Вина полностью лежит на стороне некомпетентного сотрудника. 🤷♀️

Что нужно сделать клиенту? Полагаемся на нормативную базу 🛡️

Если банк из-за дремучести своей первой линии поддержки пытается сделать вас без вины виноватым, нарисовать просрочки в кредитную историю и отменить льготные ставки, алгоритм самообороны должен быть жестким и последовательным:

1. Шаг первый: фиксация улик

📱Никогда и ни при каких обстоятельствах не очищайте кэш приложения и не удаляйте чаты. Скриншоты переписки, где четко виден ник оператора, время общения и его дословный неверный совет — это ваша главная улика в суде, прокуратуре или ЦБ.

2.Шаг второй: бьем по Закону о защите прав потребителей (ЗОЗПП)

⚖️Не нужно тратить время на бесконечные споры в том же чате — там сидят такие же роботы. Пишется официальная досудебная претензия на имя руководства банка. В ней мы ссылаемся на статью 10 Закона РФ «О защите прав потребителей», согласно которой исполнитель обязан своевременно предоставлять потребителю необходимую и достоверную информацию об услугах, обеспечивающую возможность их правильного выбора. Дезинформация со стороны поддержки — это прямое нарушение закона.

3. Шаг третий: требование о возмещении убытков

📉Согласно статье 29 ЗОЗПП, потребитель имеет полное право требовать возмещения убытков, причиненных ему в связи с недостатками оказанной услуги (в данном случае — услуги по консультированию и сопровождению счета). Взлет платежа до 21 тысячи и штрафы из-за ошибки оператора — это чистые убытки клиента, которые банк обязан аннулировать вручную, вернув прежний график платежей.

📊 ЧЕК-ЛИСТ ДЛЯ КЛИЕНТА ПРИ КОСЯКАХ ПОДДЕРЖКИ БАНКА:

1️⃣ Сделать скриншоты чата ──> Фиксируем имя оператора и время косяка 📸

2️⃣ Оформить претензию ──> Ссылаемся на ст. 10 и ст. 29 Закона о ЗПП

3️⃣ Подключить ЦБ РФ ──> Отправляем жалобу на дезинформацию через сайт ЦБ

4️⃣ Опубликовать в НР ──> Выносим кейс в Народный рейтинг для ускорения

Простой финансовый вывод:

🔔Помните: технические сбои внутренних программ и человеческий фактор среди персонала — это проблемы исключительно самого банка, но никак не вашего личного кошелька. Если закон на вашей стороне, стойте на своем, требуйте логи переписок и не бойтесь доводить дело до Банка России. Судя по тому, что под этим отзывом банк уже задергался и зарегистрировал внутреннее обращение, публичность и знание статей ЗОЗПП заставляют их шевелить мозгами в разы быстрее.

Коллеги, а вы сталкивались с тем, что советы из чата поддержки делали только хуже? Сколько стоила вам самая досадная ошибка оператора и как долго выбивали правду? Давайте обсудим в комментариях! 👇

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Была ли у кого-то ситуацию со взломом придожения т-банка при том, что никто не просил пороля (смс кода)? Кто-то вошел в приложение, перевел деньги с накопительного счета, потратил их, оформил рассрочки на кредитку, итого ущерб около 160 тыс. Банк естественно считает, что пароли были переданы третьим лицам, но это не так. Проверили госуслуги, сотового оператора, сторонние программы на айфоне, все чисто. В т банк самостоятельно никогда с других устройств не входил.

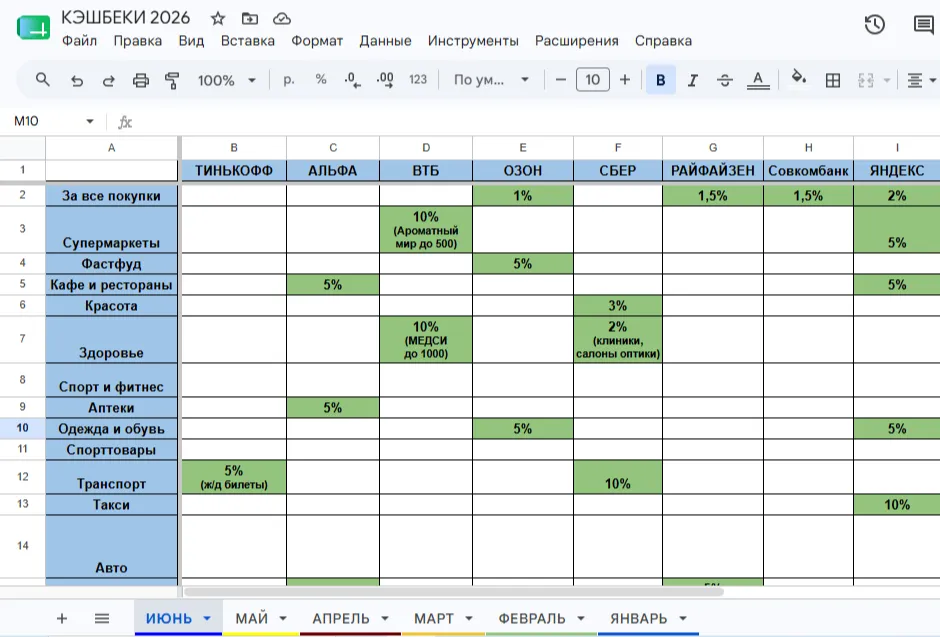

Хочу поделиться своим опытом использования карт с кешбэком. Было время, когда я вообще не понимала, зачем иметь так много разных карт. Но когда узнала, что можно получать выгодный кешбэк, стала активно их использовать. Как известно, многие банки предлагают выбирать повышенные категории на каждый месяц, а есть карты с единым кешбэком на все покупки.

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Последние несколько недель ловлю себя на мысли, что рынок оказался в довольно необычной точке. Еще недавно многие обсуждали только вклады. Про инвестиции вспоминали редко, потому что депозит с двузначной доходностью выглядел понятным и спокойным вариантом.

В начале июня у меня закончился вклад, который открывал ещё на волне высоких ставок. Казалось бы, что тут сложного: забрал деньги, выбрал новое предложение и переоформил. Но в этот раз процесс занял заметно больше времени.

Несколько месяцев назад у меня появилась свободная сумма денег. Не огромная, но достаточная, чтобы задуматься о частичном досрочном погашении кредита. Первая мысль была простой: есть деньги — надо уменьшать долг. Казалось, что решение очевидное. Но когда начал считать, ситуация оказалась не такой прямолинейной.

Рынок кредитования в России в 2026 году находится в фазе постепенной трансформации, обусловленной смягчением денежно-кредитной политики и ужесточением регулирования. Ключевая ставка Банка России, являющаяся основным ориентиром для стоимости заемных средств, к началу мая 2026 года снизилась до 14,5%. По среднесрочному прогнозу регулятора, в течение года она будет находиться в диапазоне 13–15%, а к концу года может приблизиться к нижней границе этого коридора. В базовом сценарии ЦБ средняя...

Был в отпуске, зашёл в уютный ресторанчик. Заказал ужин — в меню цена 50 евро. Расплатился картой. Махнул рукой на чек, не глядя. Ну 50 евро — это примерно 5000 ₽ по курсу, который я примерно знал.

Вклад открывается на сумму от 10 000 рублей, срок — 181 день. Процентная ставка составляет 13,4% годовых.