Наличные безопаснее карты. Правда или миф?

На первый взгляд кажется, что правда 👀

➡️ Наличные не зависят от интернета, не требуют паролей и не привлекают кибермошенников. Но есть и обратная сторона: если кошелёк потеряется или его украдут, вернуть деньги будет практически невозможно.

С банковской картой всё немного иначе:

🟢 её можно мгновенно заблокировать;

🟢 отслеживать операции через уведомления;

🟢 установить лимиты на покупки и переводы;

🟢 при необходимости перевыпустить карту.

❗️ При этом и безналичная оплата не лишена рисков.

Поэтому важно соблюдать правила безопасности: не сообщать коды из SMS, использовать надёжные пароли и внимательно относиться к подозрительным звонкам и сообщениям.

➡️ Самый разумный подход — не хранить все деньги в одном месте и использовать как наличные, так и банковскую карту в зависимости от ситуации.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Коммунальные платежи - неизбежная статья расходов. Но есть простой способ вернуть часть денег: оплачивать ЖКХ картой с кэшбэком. В июне 2026 года условия у банков изменились - разбираемся, что актуально.

Многие уверены: если деньги лежат в банке, они застрахованы государством, и можно не переживать. Отчасти это так. Но есть важные нюансы, о которых молчат в рекламе. Разберёмся, что на самом деле защищает АСВ, а что нет, и почему 1,4 млн ₽ уже давно перестали быть неприкасаемым запасом.

Вчера мы с вами подробно разбирали, почему люди панически боятся открыто говорить о своих финансовых трудностях и долгах, прячась от реальности, как страусы в песок 👉 Финансовое табу: почему мы боимся говорить о долгах . Наша рубрика «Разбор полетов» как раз забуксовала именно по этой причине — заемщикам тяжело делиться своими неудачами.

Была ли у кого-то ситуацию со взломом придожения т-банка при том, что никто не просил пороля (смс кода)? Кто-то вошел в приложение, перевел деньги с накопительного счета, потратил их, оформил рассрочки на кредитку, итого ущерб около 160 тыс. Банк естественно считает, что пароли были переданы третьим лицам, но это не так. Проверили госуслуги, сотового оператора, сторонние программы на айфоне, все чисто. В т банк самостоятельно никогда с других устройств не входил.

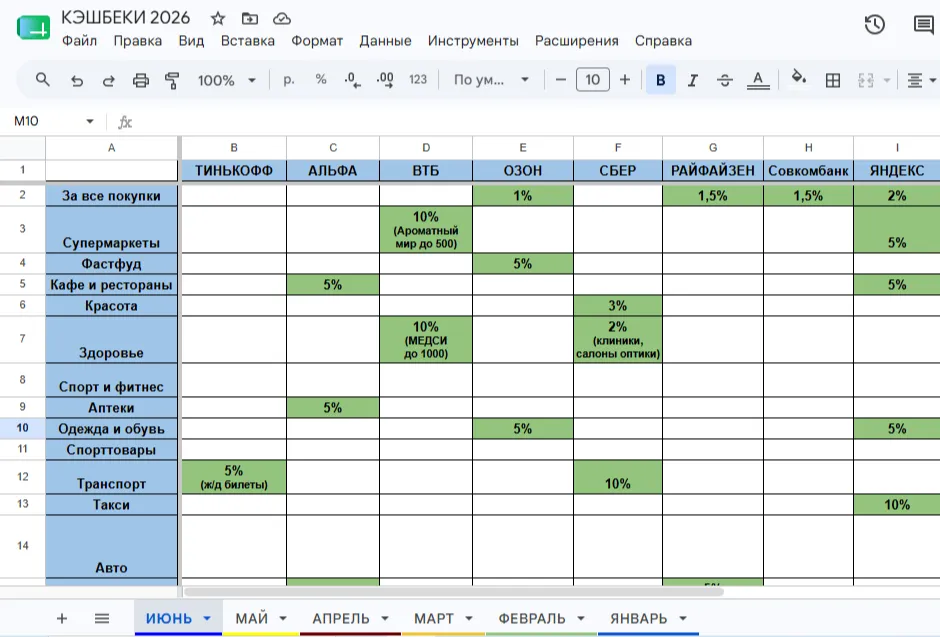

Хочу поделиться своим опытом использования карт с кешбэком. Было время, когда я вообще не понимала, зачем иметь так много разных карт. Но когда узнала, что можно получать выгодный кешбэк, стала активно их использовать. Как известно, многие банки предлагают выбирать повышенные категории на каждый месяц, а есть карты с единым кешбэком на все покупки.

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Последние несколько недель ловлю себя на мысли, что рынок оказался в довольно необычной точке. Еще недавно многие обсуждали только вклады. Про инвестиции вспоминали редко, потому что депозит с двузначной доходностью выглядел понятным и спокойным вариантом.

В начале июня у меня закончился вклад, который открывал ещё на волне высоких ставок. Казалось бы, что тут сложного: забрал деньги, выбрал новое предложение и переоформил. Но в этот раз процесс занял заметно больше времени.

Несколько месяцев назад у меня появилась свободная сумма денег. Не огромная, но достаточная, чтобы задуматься о частичном досрочном погашении кредита. Первая мысль была простой: есть деньги — надо уменьшать долг. Казалось, что решение очевидное. Но когда начал считать, ситуация оказалась не такой прямолинейной.

Рынок кредитования в России в 2026 году находится в фазе постепенной трансформации, обусловленной смягчением денежно-кредитной политики и ужесточением регулирования. Ключевая ставка Банка России, являющаяся основным ориентиром для стоимости заемных средств, к началу мая 2026 года снизилась до 14,5%. По среднесрочному прогнозу регулятора, в течение года она будет находиться в диапазоне 13–15%, а к концу года может приблизиться к нижней границе этого коридора. В базовом сценарии ЦБ средняя...