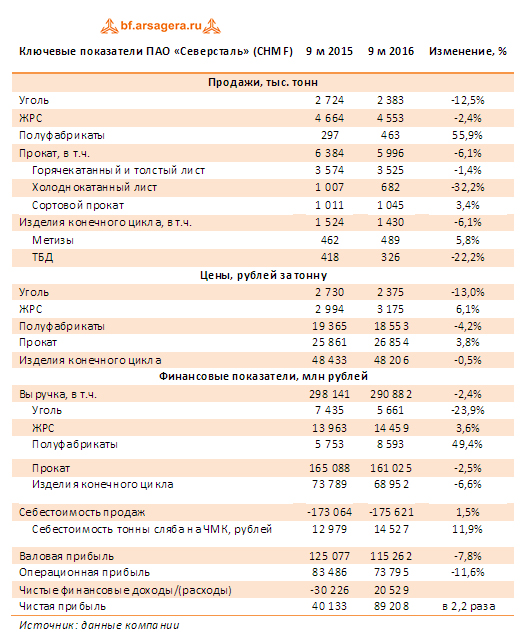

МАГНИТ (MGNT)

Итоги 9 мес. 2016 года: скромный рост сопоставимой выручки не спасает от снижения маржи

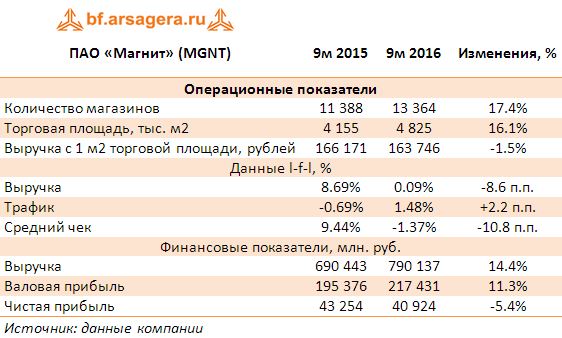

Магнит раскрыл ключевые финансовые показатели за январь-сентябрь 2016 года.

За 9 месяцев количество магазинов увеличилось на 17% - до 13 364 штук, основной рост пришелся на магазины формата «дрогери», имеющих наименьшую торговую площадь. Это нашло отражение в более медленном росте торговой площади, выросшей до 4 825 тыс. м2 (+16%).

Совокупная выручка компании выросла на 14% - до 790 млрд рублей. Сопоставимые продажи выросли на 0.1% на фоне увеличения трафика на 1.5% и снижения среднего чека на 1.4%. Отметим, что у Магнита ухудшился показатель рентабельности валовой прибыли – с 28.3% до 27.5%, что привело к более медленному росту валовой прибыли, составившей 217.4 млрд рублей (+11%). Чистая прибыль снизилась на 5%, составив 41 млрд рублей.

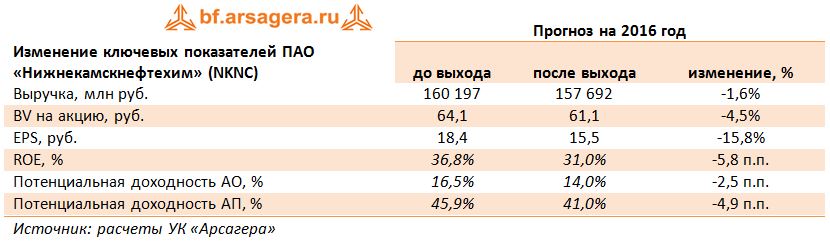

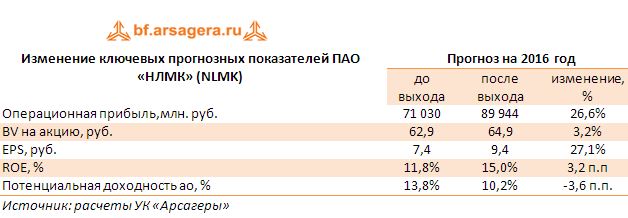

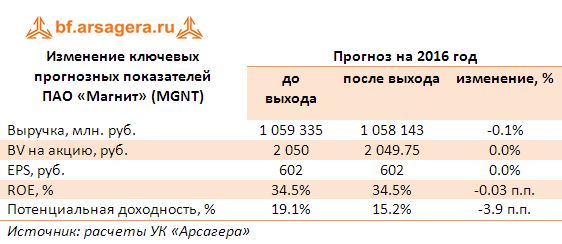

По итогам внесения фактических показателей мы понизили прогноз финансовых результатов после 2016 года, оставив прогнозы на текущий год практически неизменными.

По нашему мнению, компания движется от этапа бурного роста финансовых показателей к более стабильному состоянию, в рамках которого ей предстоит серьезная борьба за поддержание текущего уровня маржи. На данный момент акции компании торгуются исходя P/E 2016 около 17.5 и не входят в число наших приоритетов.

Итоги 9 мес. 2016 года: скромный рост сопоставимой выручки не спасает от снижения маржи

Магнит раскрыл ключевые финансовые показатели за январь-сентябрь 2016 года.

За 9 месяцев количество магазинов увеличилось на 17% - до 13 364 штук, основной рост пришелся на магазины формата «дрогери», имеющих наименьшую торговую площадь. Это нашло отражение в более медленном росте торговой площади, выросшей до 4 825 тыс. м2 (+16%).

Совокупная выручка компании выросла на 14% - до 790 млрд рублей. Сопоставимые продажи выросли на 0.1% на фоне увеличения трафика на 1.5% и снижения среднего чека на 1.4%. Отметим, что у Магнита ухудшился показатель рентабельности валовой прибыли – с 28.3% до 27.5%, что привело к более медленному росту валовой прибыли, составившей 217.4 млрд рублей (+11%). Чистая прибыль снизилась на 5%, составив 41 млрд рублей.

По итогам внесения фактических показателей мы понизили прогноз финансовых результатов после 2016 года, оставив прогнозы на текущий год практически неизменными.

По нашему мнению, компания движется от этапа бурного роста финансовых показателей к более стабильному состоянию, в рамках которого ей предстоит серьезная борьба за поддержание текущего уровня маржи. На данный момент акции компании торгуются исходя P/E 2016 около 17.5 и не входят в число наших приоритетов.

Весной текущего года планируется выход 5-го издания книги «Заметки в инвестировании». Бесплатный печатный экземпляр все еще можно получить, приняв участие в акции «Расскажи друзьям о книге» на сайте компании в разделе «Книга», но высылать книгу победителя