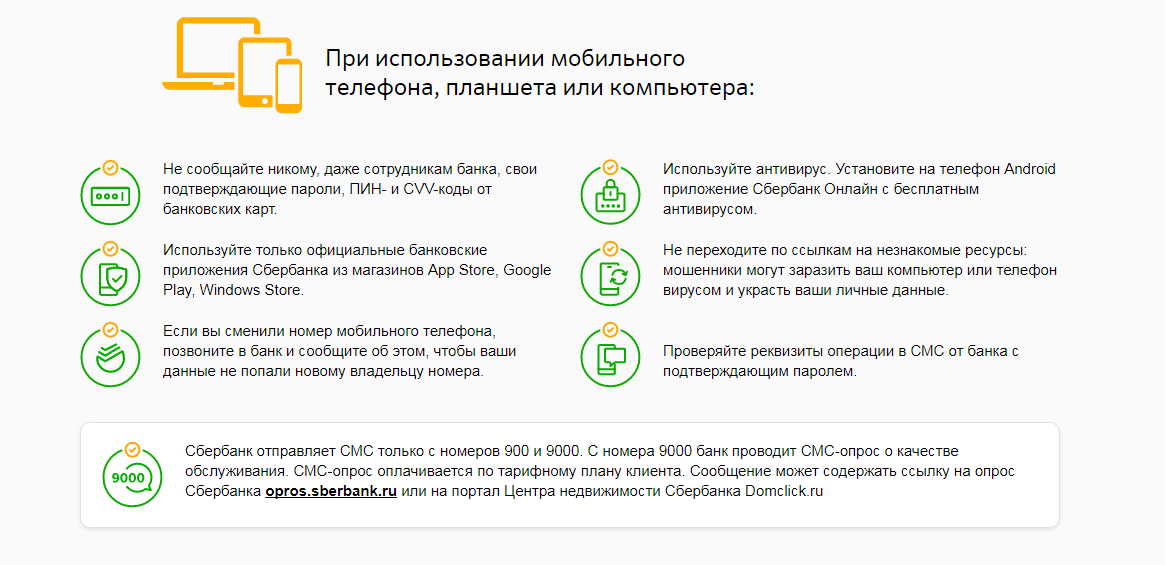

Всем привет! Думаю, что на этом портале некому уже рассказывать про то, какими бешеными темпами стало расти дистанционное мошенничество в нашей стране, что банки, полиция и законодатели не решают эту проблему, а большинство людей пока не замечают масштабов катастрофы.

Я являюсь организатором инициативной группы потерпевших от дистанционного мошенничества. Совместно мы разработали несколько законодательных инициатив, а также предложений банкам по улучшению безопасности. Мошенники развиваются, используют новые виды разводов, онлайн-сервисы самих банков для генерации различного рода оповещений, вводящих жертв в заблуждение, разработку сайтов и копий платежных систем. Банки все это время по-прежнему ограничиваются только техническим предупреждением "никому не сообщайте код", хотя уже очевидно, что непредупрежденных клиентов это никак не спасает, да и у мошенников много способов красть не спрашивая коды у клиента.

Если законодательные инициативы понятно, где разместить и кому направить, то вот где разместить наши предложения банкам, мы пока не знаем. Полагаем, что данный портал - лучшее место, только вот нужен совет опытных пользователей, где это лучше всего сделать, чтобы можно было оформить (с html и css).

Подскажите, пожалуйста.

Я думал, что в личном блоге, но там нужна репутация более 2-х. Не очень понимаю как ее поднять - помогите и с ней, пожалуйста.

Я являюсь организатором инициативной группы потерпевших от дистанционного мошенничества. Совместно мы разработали несколько законодательных инициатив, а также предложений банкам по улучшению безопасности. Мошенники развиваются, используют новые виды разводов, онлайн-сервисы самих банков для генерации различного рода оповещений, вводящих жертв в заблуждение, разработку сайтов и копий платежных систем. Банки все это время по-прежнему ограничиваются только техническим предупреждением "никому не сообщайте код", хотя уже очевидно, что непредупрежденных клиентов это никак не спасает, да и у мошенников много способов красть не спрашивая коды у клиента.

Если законодательные инициативы понятно, где разместить и кому направить, то вот где разместить наши предложения банкам, мы пока не знаем. Полагаем, что данный портал - лучшее место, только вот нужен совет опытных пользователей, где это лучше всего сделать, чтобы можно было оформить (с html и css).

Подскажите, пожалуйста.

Я думал, что в личном блоге, но там нужна репутация более 2-х. Не очень понимаю как ее поднять - помогите и с ней, пожалуйста.