Счет-фактура

Назначение счета-фактуры

Счет-фактура — это налоговый документ, который продавец выставляет покупателю при операциях, облагаемых НДС. Его основное назначение — подтвердить сумму налога, предъявленную покупателю, и дать основание для вычета НДС при соблюдении требований законодательства. На практике счет-фактуру используют при реализации товаров, работ, услуг и передаче имущественных прав, а также в отдельных случаях при получении аванса.

Бланк документа

Для пользователя страницы с бланком важно понимать, что счет-фактура не заменяет договор, акт или накладную, а выполняет именно налоговую функцию. Его часто сравнивают с УПД, потому что универсальный передаточный документ может совмещать функции первички и счета-фактуры, но сам счет-фактура остается самостоятельным документом для целей НДС.

Форма счета-фактуры и законодательное регулирование

Правила оформления счета-фактуры закреплены в статье 169 Налогового кодекса РФ, а форма и порядок заполнения утверждены Постановлением Правительства РФ № 1137. В 2026 году форма была обновлена: Правительство утвердило изменения, в том числе добавление новой строки 5б. По сообщениям правовых систем и профильных изданий, обновленные формы начинают применяться с 1 апреля 2026 года, а до этой даты используется рекомендованная форма ФНС.

Для счета-фактуры особенно важны обязательные реквизиты. Если документ составлен с нарушением требований к обязательным показателям, это может повлиять на право на вычет НДС. Документ может оформляться как на бумаге, так и в электронном виде, если стороны используют электронный документооборот и соблюдают установленный формат.

Общие сведения о счете-фактуре

Обычно счет-фактуру оформляет продавец или исполнитель, а получает покупатель. Подписывают документ руководитель и главный бухгалтер организации либо иные уполномоченные лица. Если документ оформляет ИП, применяются правила, предусмотренные для его статуса и реквизитов.

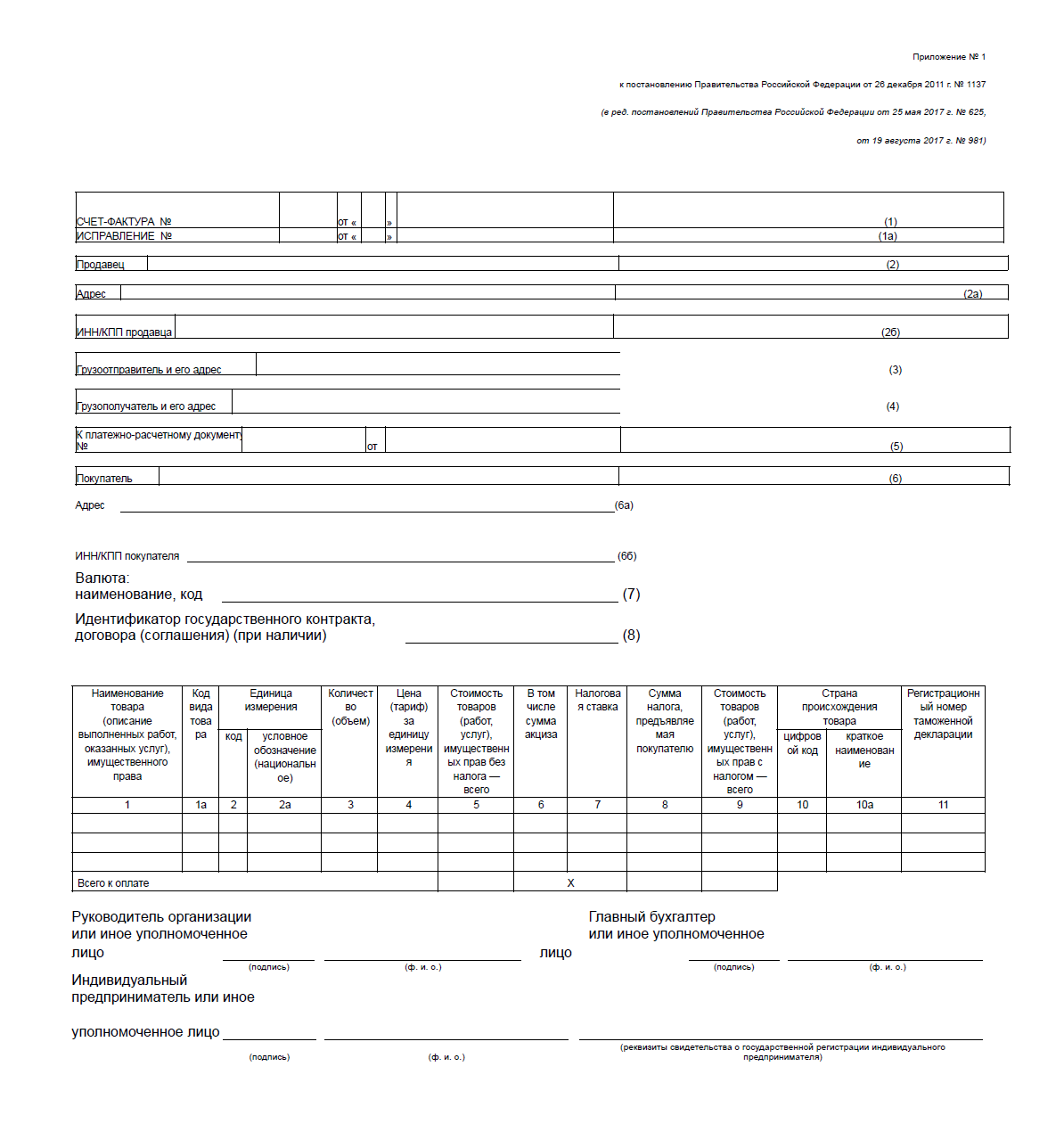

Форма счета-фактуры состоит из верхней части со строками о продавце, покупателе, валюте, расчетном документе и иных данных, а также табличной части с наименованием товаров, работ или услуг, количеством, ценой, стоимостью, ставкой НДС и суммой налога. Заполнять документ можно в бумажном или электронном виде, но все сведения должны читаться однозначно и соответствовать данным отгрузочных документов.

Образец заполнения счета-фактуры

Счет-фактуру заполняют последовательно по строкам и табличной части. Сначала указывают номер и дату документа, сведения о продавце и покупателе, валюту расчетов, а при необходимости — данные платежно-расчетного документа. Для авансовых операций и отдельных случаев оформления нужно учитывать специальные правила заполнения строк, поэтому реквизиты лучше сверять с характером сделки до подписания документа.

Далее переходят к таблице: в ней отражают наименование товара, работы, услуги или имущественного права, единицу измерения при наличии, количество, цену, стоимость без налога, ставку НДС, сумму налога и итоговую стоимость. Все показатели должны совпадать с первичными документами и условиями сделки. Если используется актуальная форма 2026 года, нужно учитывать новые реквизиты и обновленную структуру бланка.

При заполнении не стоит оставлять пустыми обязательные поля и вносить неточные сведения о сторонах, суммах и ставках налога. Перед выставлением лучше проверить реквизиты продавца и покупателя, номер документа, налоговую ставку и сумму НДС. Для пользователя, который хочет скачать бланк счета-фактуры и заполнить его без ошибок, главный ориентир такой: документ должен соответствовать действующей форме, содержать обязательные реквизиты и точно отражать данные конкретной операции.