Закрывающие документы

Содержание

ПоказатьСкрыть

Содержание

- Что такое закрывающие документы в бухгалтерии

- Какие документы относятся к закрывающим

- Товарная накладная

- Счет-фактура

- Акт выполненных работ / оказания услуг

- Универсальный передаточный документ

- Закрывающие документы по договору

- Закрывающие документы от ИП и самозанятых

- Как сделать закрывающие документы

- Для чего нужны закрывающие документы

- Правовое значение закрывающих документов

- Что нужно знать о закрывающих документах: главное

Что такое закрывающие документы в бухгалтерии

Закрывающие документы — это основа любого делового соглашения. Они подтверждают, что товар передан, услуга оказана, обязательства выполнены, деньги потрачены не просто так, а по правилам. Они «закрывают» сделку — отсюда и название.

Без этих бумаг бухгалтер компании не имеет права внести запись о расходах или доходах. Также они необходимы для возмещения налога из бюджета, подтверждения расходов для налоговых органов. Закрывающие документы являются доказательством исполнения обязательств по договору в суде в случае споров.

Оформлением закрывающих документов занимается сторона, которая передает товар, выполняет работу или оказывает услугу. Ответственность же за их корректное получение, проверку и хранение лежит на обеих сторонах.

В бухгалтерском учете на основании закрывающих документов вносят записи на счета, в налоговом — рассчитываются налоги, а в управленческом — их используют для анализа затрат и доходов.

По сути закрывающие документы — это «паспорт» сделки. Без него бухгалтерия не может считать операцию завершенной и учтенной правильно, а бизнес не будет защищен от финансовых и налоговых рисков.

Какие документы относятся к закрывающим

В российской практике к закрывающим документам относятся:

- товарная накладная (ТОРГ-12), которая подтверждает передачу материальных ценностей от продавца к покупателю;

- счет-фактура (необходим для расчета и вычета НДС);

- акт выполненных работ или оказанных услуг (фиксирует, что работа или услуга выполнена и принята);

- универсальный передаточный документ (УПД), который совмещает функции акта или накладной и счета-фактуры;

- акт приема-передачи (используется при передаче имущества, оборудования и других активов);

- товарно-транспортная накладная (ТТН), которая оформляется при перевозке грузов;

- совмещенные формы, например, накладная и счет-фактура в одном документе.

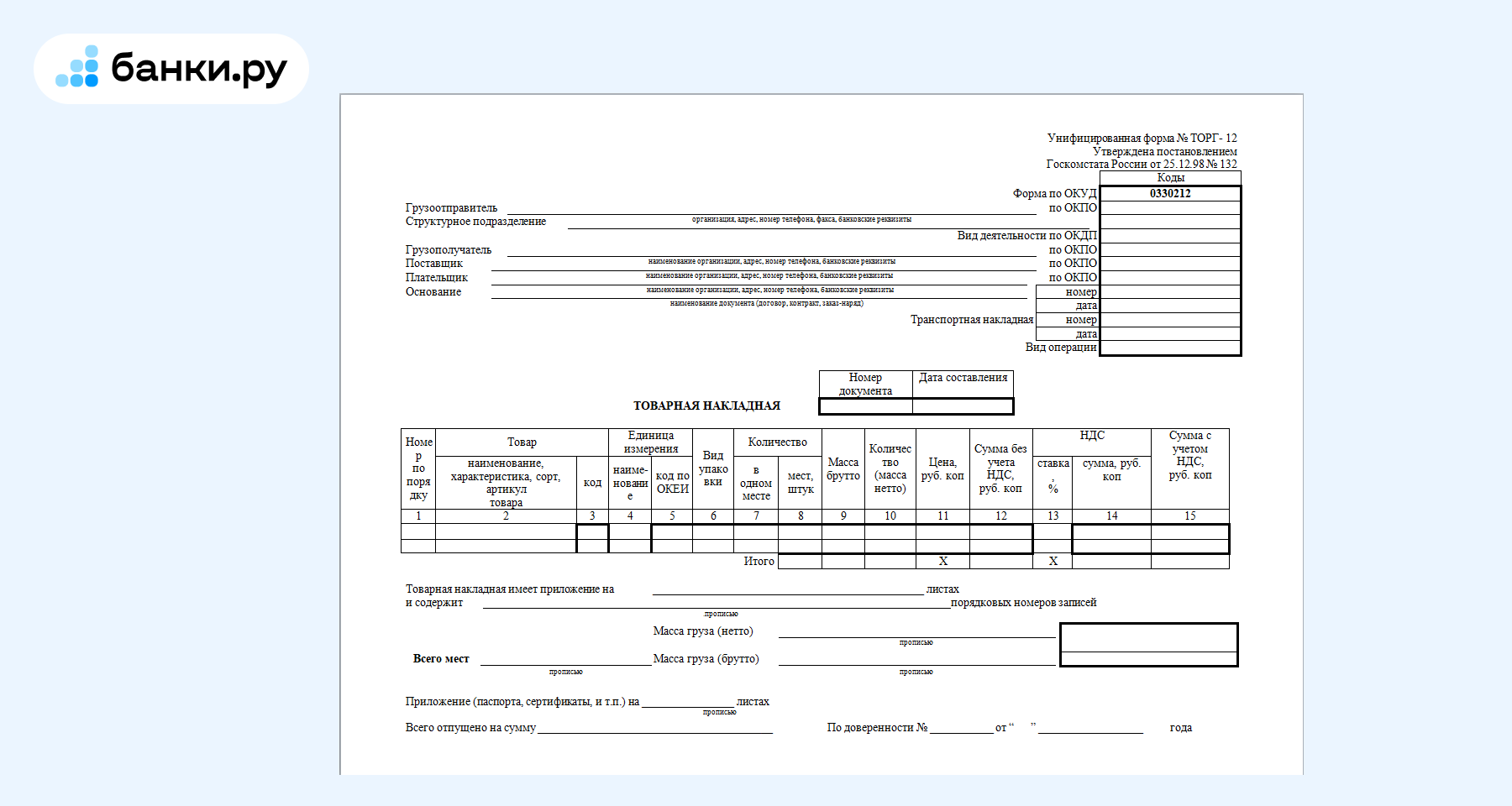

Товарная накладная

Товарная накладная (форма ТОРГ-12) подтверждает, что товар передан от продавца к покупателю. Это один из ключевых закрывающих документов.

Ее оформляют:

- при продаже товаров как оптом, так и в розницу;

- при передаче материалов по договору поставки;

- при перемещении имущества между складами;

- при безвозмездной передаче, например, в рекламных целях.

Образец товарной накладной

Документ подписывают обе стороны: продавец — что отгрузил товар, покупатель — что его принял. В накладной указываются все данные о товаре: наименование, количество, цена, сумма и реквизиты участников сделки. Она также служит основанием для расчетов.

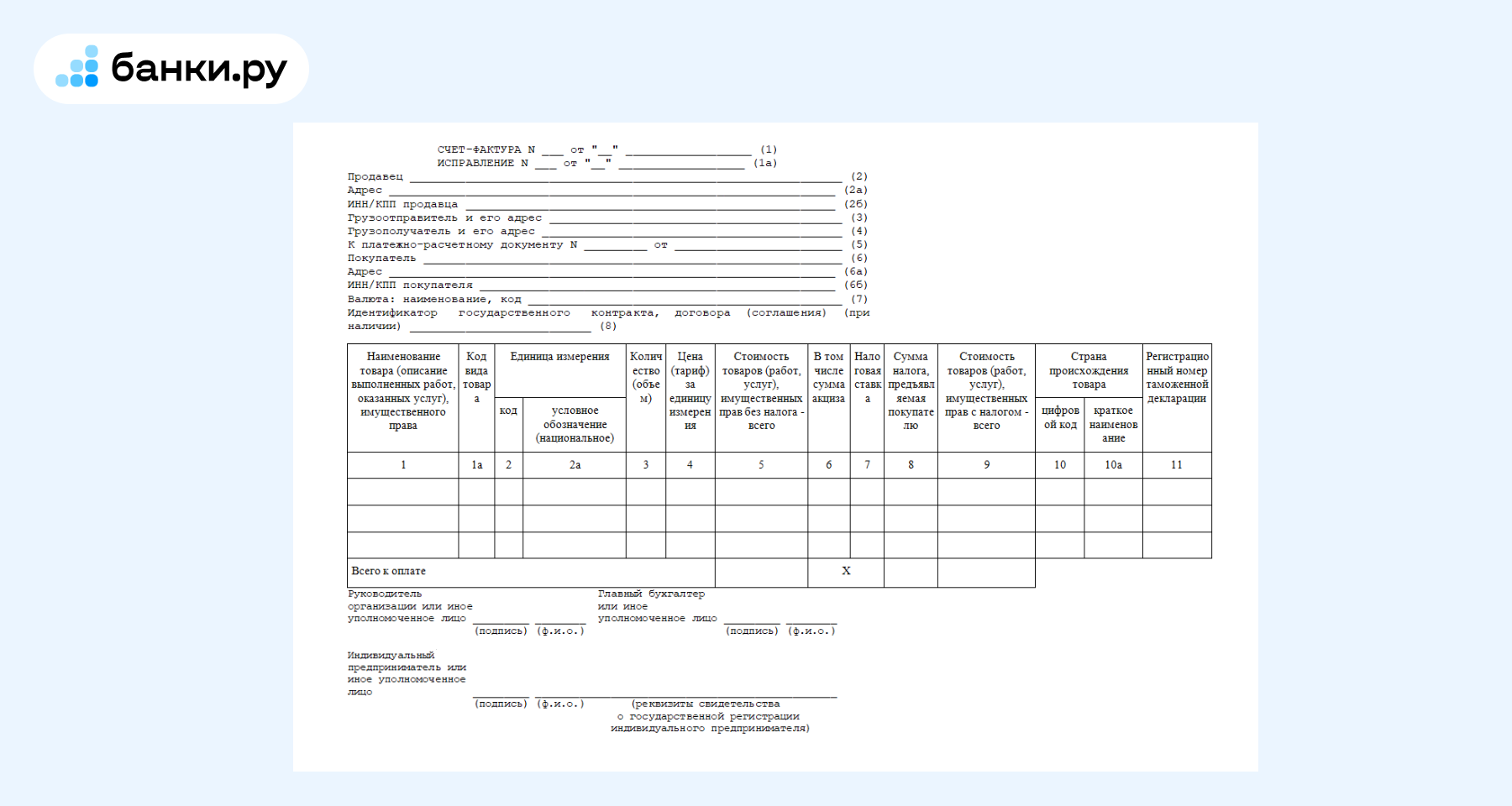

Счет-фактура

Счет-фактура является закрывающим документом. Это налоговый документ, который выставляет продавец — плательщик НДС. Он нужен, чтобы подтвердить начисление НДС в бюджет, тогда у покупателя появляется право на вычет налога.

Этот документ не фиксирует сам факт передачи товара или услуги, для этого нужны другие бумаги, например, ТОРГ-12 или акт. Но счет-фактура обязателен при продаже товаров и услуг, облагаемых НДС. Также в течение пяти календарных дней его оформляют при получении аванса.

Если сделку проводит агент, он выставляет счет-фактуру от своего имени — по поручению принципала или комитента.

Образец счет-фактуры

В документе указываются реквизиты сторон, перечень товаров или услуг, их количество, цена, ставка и сумма НДС, общая сумма. Счет-фактуру можно оформить на бумаге или в электронном виде.

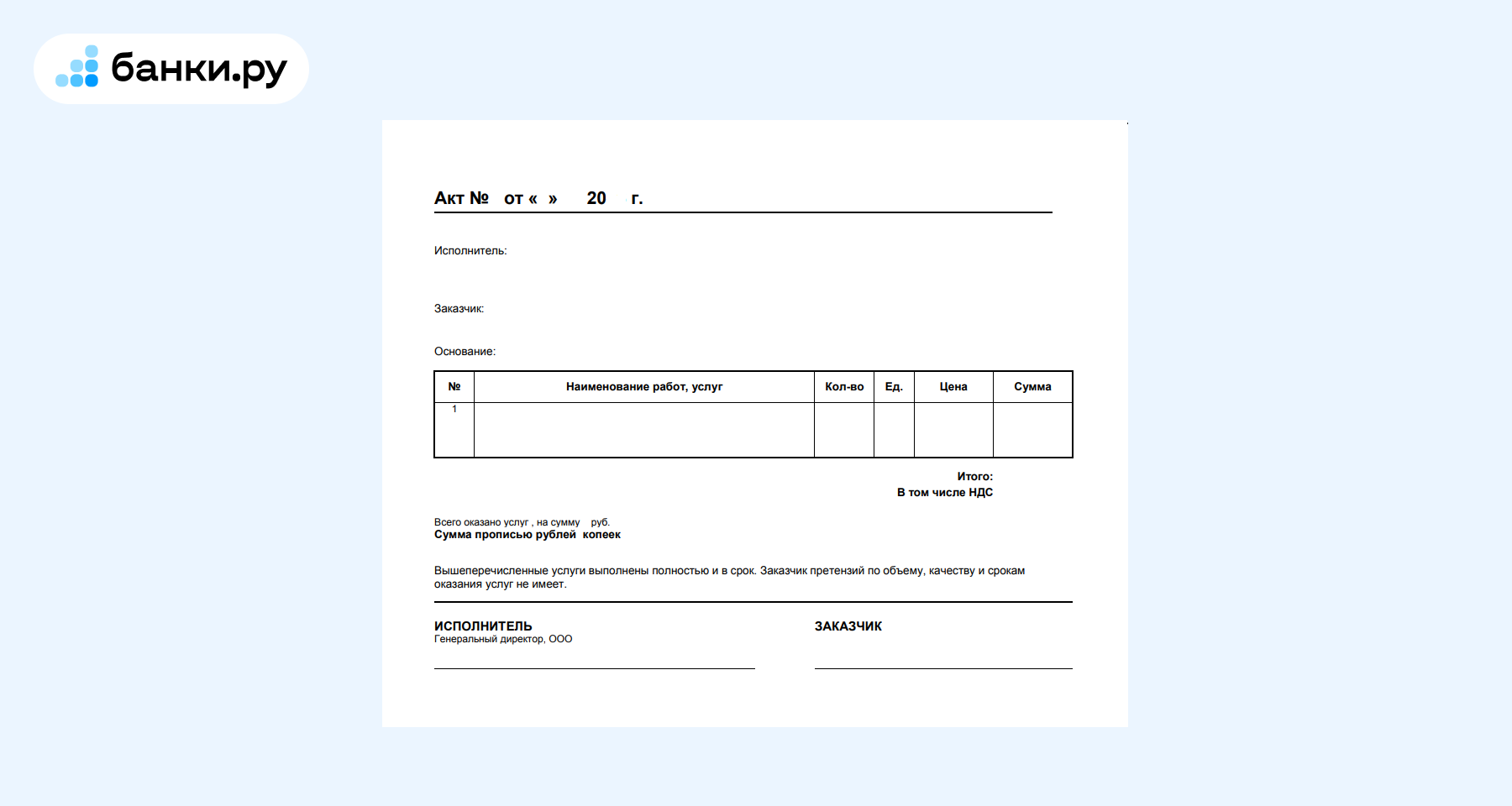

Акт выполненных работ / оказания услуг

Если сделка касается не товара, а услуги или работы, то без акта не обойтись. Это основной документ, который подтверждает, что исполнитель работу выполнил, заказчик ее принял, претензий не имеет.

Акт подписывают обе стороны: подрядчик (или исполнитель) и заказчик. В нем указывают, что именно сделано, в каком объеме и за какой срок. Документ закрепляет финальный факт: работа выполнена, и пора платить.

Такой документ оформляют при самых разных работах — от строительства и ремонта до консультаций, аудита, маркетинга или юридических услуг. Например, если компания провела исследование или организовала мероприятие, акт подтвердит, что она сделала все, о чем договаривались.

Акт выполненных работ

Если стороны работают с НДС, к акту прилагают счет-фактуру или используют универсальный передаточный документ (УПД) — в нем все уже объединено.

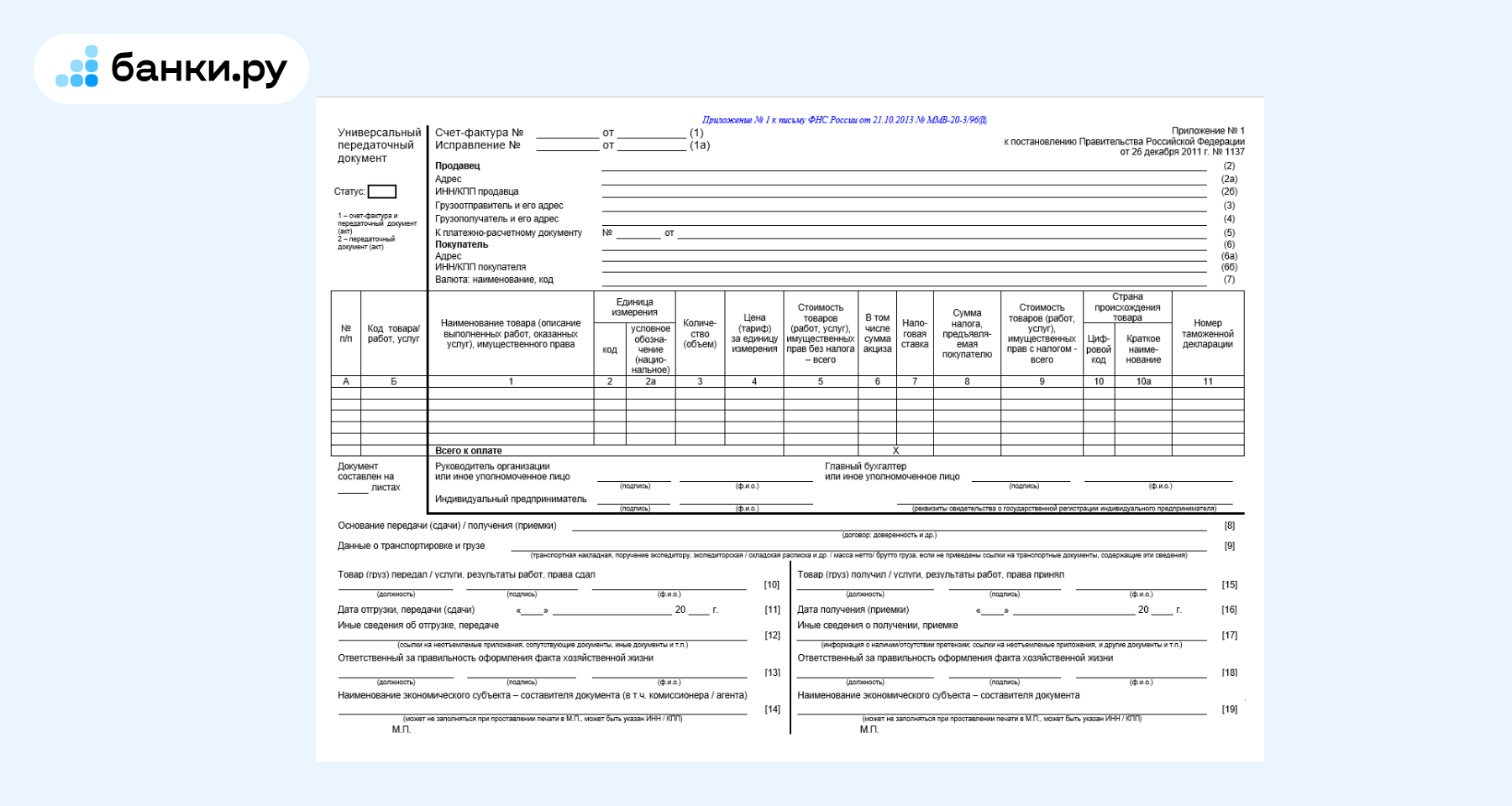

Универсальный передаточный документ

Это самый «молодой» документ: его ввели в 2013 году, чтобы упростить бумажную волокиту. Он заменяет сразу два документа и помогает сократить рутину. Его ключевое преимущество — объединение функций двух важнейших документов в одном: заменяет товарную накладную или акт выполненных работ/оказания услуг и счета-фактуры, так как содержит все обязательные реквизиты, необходимые для заявления НДС к вычету.

Образец УПД

Удобен, когда нужно сразу оформить передачу товаров, а при этом еще и нужен налоговый документ — один вместо двух. Обычно УПД применяют при отгрузке товаров, получении аванса или выполнении работ вместо привычных акта и счет-фактуры.

Использование УПД не является обязательным, но широко рекомендуется ФНС и стало популярно из-за своего удобства: всегда проще заполнять один документ вместо двух.

Закрывающие документы по договору

Состав закрывающих документов зависит напрямую от предмета договора. Например, при поставке товаров ключевым документом будет товарная накладная. Дополнительно понадобится счет-фактура, если стороны платят НДС, или УПД. Если перевозка проходила с помощью третьих лиц — транспортные документы.

Если речь об услугах, основным документом будет акт выполненных работ и счет-фактура — или УПД, который объединяет их в одном. Он подтверждает, что услуга оказана, указывает, в каком объеме, за какой срок и на какую сумму. Иногда дополнительно прикладывают отчеты, справки или другие документы, если это прописано в договоре.

При оплате счета ключевым документом будет платежное поручение с отметкой банка об исполнении — это подтверждает факт перечисления денежных средств. При оплате аванса за товары/услуги с НДС необходим авансовый счет-фактура, выставляемый продавцом/исполнителем в течение пяти дней после получения оплаты.

Закрывающие документы от ИП и самозанятых

ИП на «упрощенке» выставляет товарную накладную или акт оказания услуг/работ. Может использовать УПД без выделения НДС, а счет на оплату — по желанию.

Индивидуальный предприниматель на общей системе налогообложения обязан выставлять счет-фактуру или УПД с НДС вместе с товарной накладной или актом. Без этого покупатель не примет НДС к вычету.

Самозанятые не платят НДС, поэтому счет-фактура им не нужен. Достаточно чека из приложения «Мой налог», он считается закрывающим документом.

Если договором предусмотрено, можно дополнительно оформить акт или накладную.

Как сделать закрывающие документы

1.Определить вид документа, исходя из операции и статуса сторон.

2. Укажите обязательные реквизиты (перечислены в ст. 9 ФЗ «О бухгалтерском учете», ст. 169 Налогового кодекса РФ для счета-фактуры/УПД):

- наименование документа, например, акт, товарная накладная, счет-фактура, УПД;

- дата составления;

- полные реквизиты сторон: название, ИНН, КПП, ОГРН/ОГРНИП;

- наименование передаваемых товаров, выполненных работ или оказанных услуг, их количество и единицы измерения, цена за единицу;

- сумма без НДС, сумма НДС (если применяется), итоговая сумма с НДС;

- подписи уполномоченных представителей сторон.

3. Соблюдайте сроки. Например, счет-фактура или УПД должны быть выставлены не позднее пяти календарных дней после отгрузки или получения аванса.

4. Выберите формат. Можно использовать типовую форму, например, ТОРГ-12 или свою. Главное, чтобы в документе были все обязательные реквизиты.

5. Передайте документ контрагенту. Почтой, курьером или через электронный документооборот с КЭП (квалифицированная электронная подпись).

Важно! ТОРГ-12 и АВР/АОС составляют при совершении операции или сразу после нее, а счет-фактуру, в том числе в составе УПД, выставляют не позднее пяти календарных дней со дня отгрузки/оказания услуг или получения аванса.

Документы можно оформить по типовой форме, например, ТОРГ-12 или по своей. Важно, чтобы в них были все обязательные реквизиты. При работе с некоторыми заказчиками может быть обязательно заполнение электронных документов с ЭЦП.

Затем их передают контрагенту в согласованном сторонами порядке: почта, курьер, электронно через оператора ЭДО.

Для чего нужны закрывающие документы

Бухгалтерский учет

Согласно ФЗ «О бухгалтерском учете» они являются первичными учетными документами — единственным законным основанием для отражения любой хозяйственной операции на счетах бухгалтерского учета. Без них бухгалтер не может списать товар, принять к учету материалы, отразить расходы на услуги или показать выручку. Это основа для формирования достоверной финансовой отчетности.

Налоговый учет

Документы необходимы для расчета налогооблагаемой базы по налогу на прибыль, УСН, ЕСХН и др. Расходы можно учесть только при наличии правильно оформленных документов, экономически обоснованных и направленных на получение дохода, сказано в ст. 252, 346.16 Налогового кодекса РФ.

Правовое значение закрывающих документов

- Доказательство исполнения обязательств. Закрывающие документы являются основным доказательством в суде при спорах с контрагентами о факте поставки товара, выполнении работ, оказании услуг или их оплате.

- Подтверждение права собственности. ТОРГ-12 или акт приема-передачи фиксируют переход права собственности на товар или иное имущество.

- Основание для расчетов. В документах прописана сумма для оплаты покупателем/заказчиком.

- Наличие полного комплекта правильно оформленных документов — признак добросовестного налогоплательщика и снижает риски при налоговых проверках.

Что нужно знать о закрывающих документах: главное

Ниже чек-лист, как определить, что документ действительно закрывающий, и как оформить такую бумагу.

| Критерий | Что проверить |

| Тип документа | Акт, накладная, счет-фактура, УПД или чек |

| Кто оформил | Документ подписан обеими сторонами — исполнителем и заказчиком |

| Что указано | Есть дата, реквизиты сторон, описание сделки, количество, цена и итоговая сумма |

| Форма | Документ оформлен на бумаге или в электронном виде с КЭП |

| Юридическая сила | Его можно использовать для бухучета, расчета налогов и подтверждения расходов |

| Если документа нет | Нельзя учесть расходы, принять НДС к вычету. Возможны доначисления и штрафы |