Ведомость

Содержание

ПоказатьСкрыть

Содержание

Что такое ведомость и зачем она нужна

Ведомость — таблица или реестр, в который заносится информация для учета. Это могут быть данные о начислениях и выплатах сотрудникам, о движении материальных ценностей и так далее. По сути, ведомость нужна для упрощения подсчетов. Документ также служит основанием для бухгалтерской и налоговой отчетности.

Например, для выплаты зарплаты компании ежемесячно составляют расчетно‑платежную ведомость, где указываются данные сотрудников, суммы, положенные к начислению, удержанию и выдаче.

Виды ведомостей

Расчетно‑платежная ведомость оформляется по форме T-49: в ней содержатся данные о выплатах заработной платы. Может заполняться в стандартной форме, а может быть разработана непосредственно в организации, однако в ней должны быть заполнены все обязательные реквизиты.

Ведомость на аванс используется для частичной выплаты заработной платы, оформляется по форме T-51, если в организации есть внутренний образец, то может использоваться он, главное — указанная сумма и подпись сотрудника.

Ведомость о получении денежных средств подтверждает факт передачи. Используется обычно при внутренних расчетах в организации: командировочные, компенсации, оборудование.

Учетная ведомость отражает движение товарно-материальных ценностей в бухгалтерском и складском учете. Оформляется по форме T-53 или принятому в организации образцу.

Важно: организации вправе разрабатывать внутренние формы ведомостей, но они должны содержать обязательные реквизиты, которые перечислены в статье 9 ФЗ № 402 ФЗ.

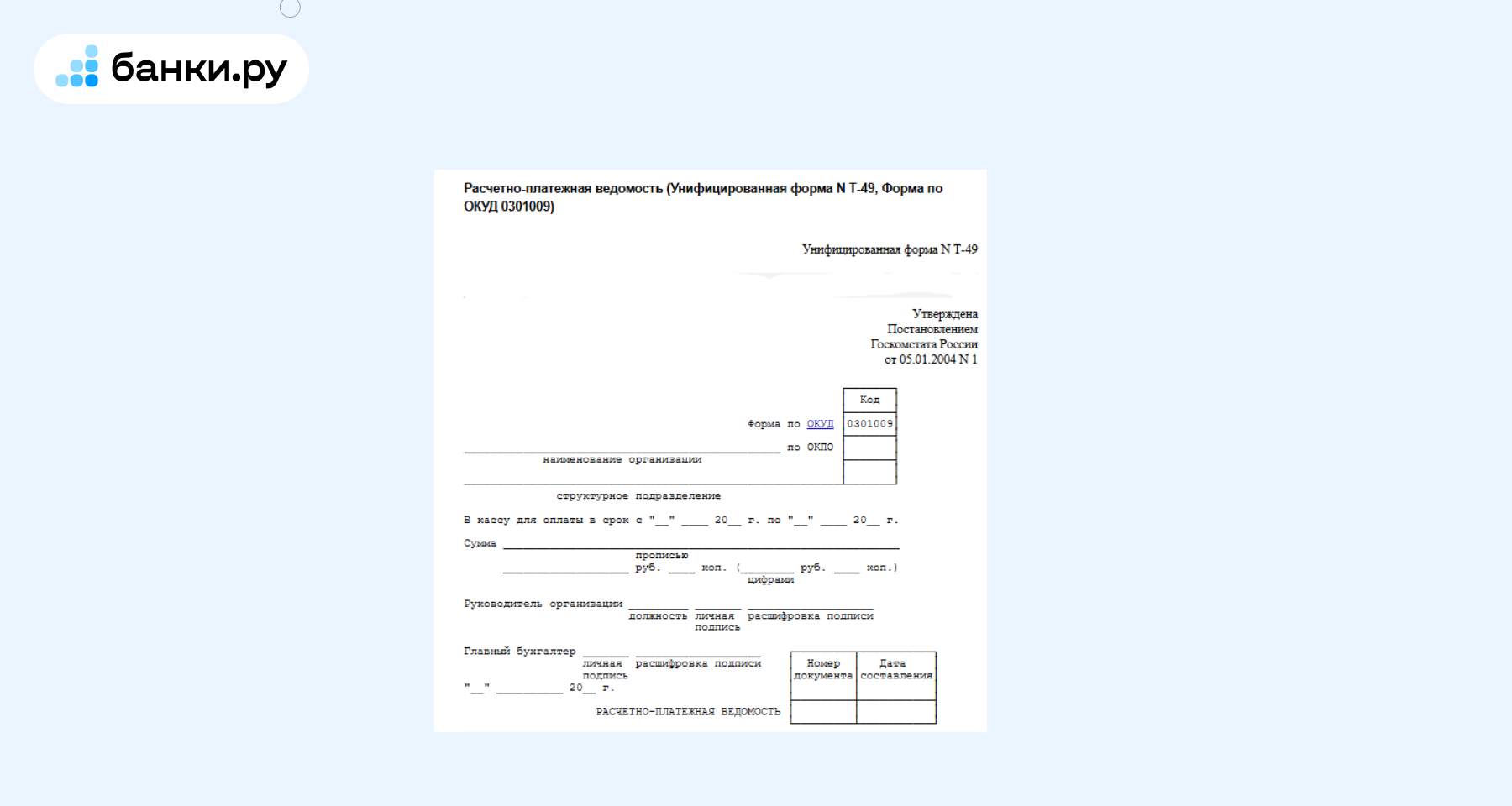

Расчетно‑платежная ведомость

Это основной документ для выплаты зарплаты в организации. В нее должны быть включены Ф. И. О. и табельный номер сотрудника, его полная должность и подразделение, суммы начислений (с учетом оклада и премии), должны быть указаны удержания (НДФЛ, взносы). Обязательно — итоговая сумма, положенная к выплате, и подпись получателя, особенно в том случае, если деньги выдаются наличными на руки.

Образец расчетно-платежной ведомости

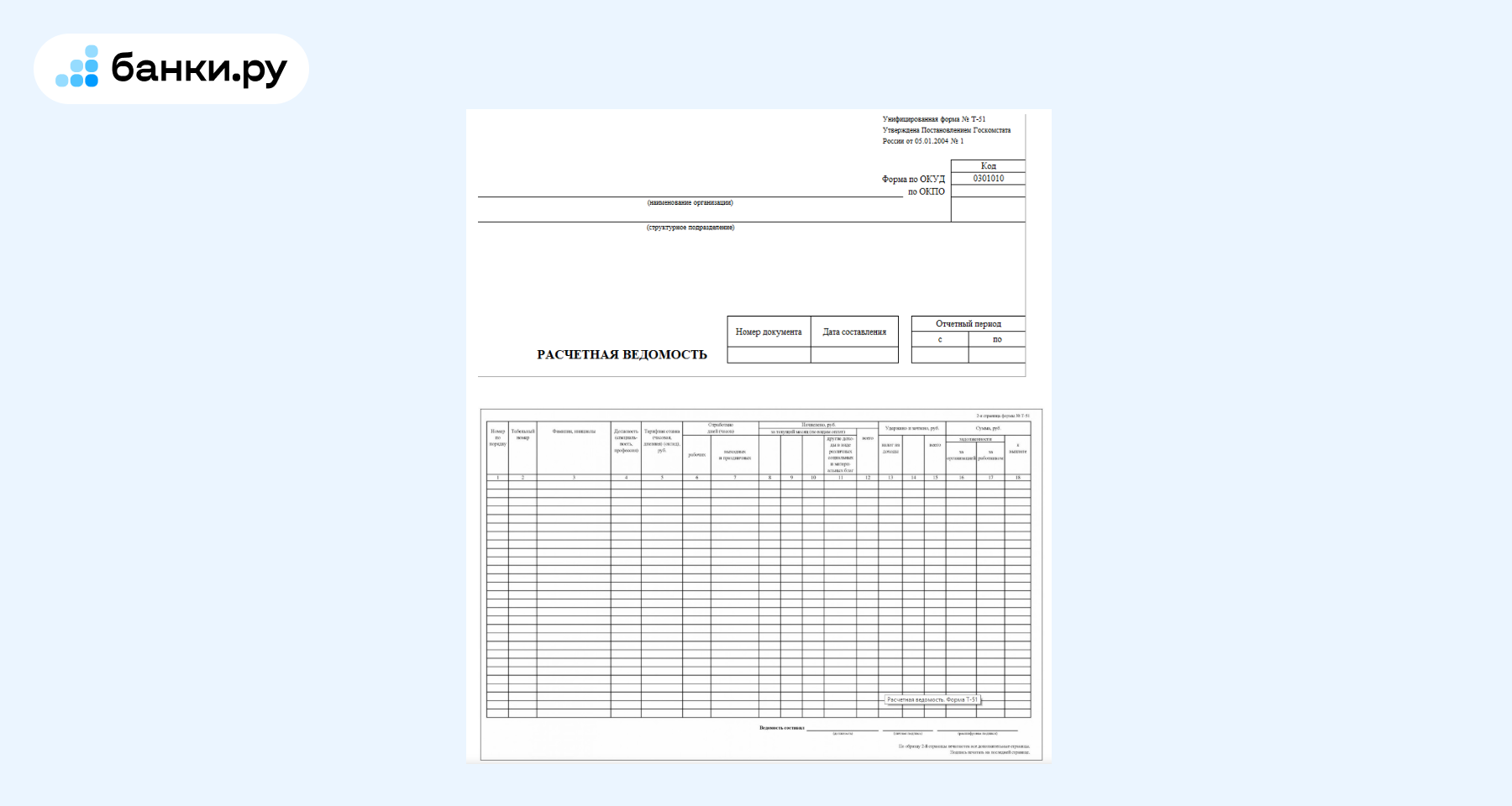

Ведомость на аванс

Как следует из названия, эта ведомость нужна при оформлении выплаты части зарплаты: авансового платежа в середине расчетного периода. В этом случае в таблице указывают Ф. И. О. сотрудника, сумму аванса и дату выплаты, сотрудник также подтверждает получение подписью. По закону и рекомендациям, указанным в ТК РФ, ведомость на аванс не совмещают с основной ведомостью: аванс и окончательный расчет оплаты труда считаются разными выплатами.

Образец ведомости на аванс

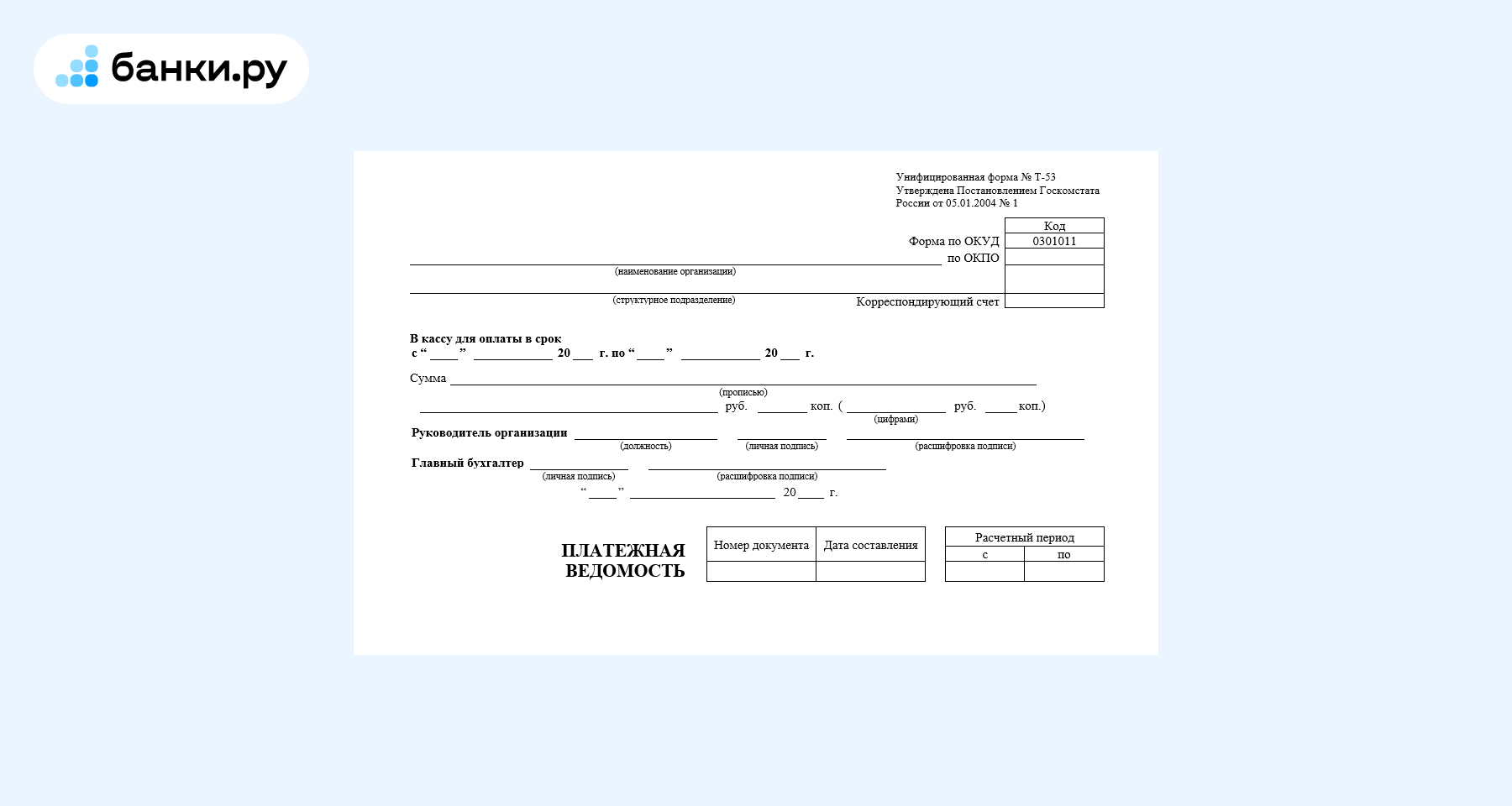

Ведомость о получении

Подтверждает факт получения денежных средств или материальных ценностей: нужна, например, при выплате командировочных, каких-либо компенсаций или при выдаче оборудования.

Образец ведомости на получение

В законодательстве нет четкой формы такого документа, однако в целом он должен соответствовать общим требованиям к первичным учетным документам, установленным Федеральным законом от 6 декабря 2011 г. № 402‑ФЗ «О бухгалтерском учете» и методическим рекомендациям Росстата. Документ должен содержать обязательные реквизиты, обеспечивающие достоверность: на каком основании производится выплата или выдача оборудования, реквизиты и данные получателя, а также его подпись.

Учетная ведомость

Используется в бухгалтерии и хозяйственных службах для отражения движения товарно-материальных ценностей — проще говоря, это документ, который фиксирует приход, расход и остатки товара.

Обычно учетная ведомость оформляется в виде таблицы, где указано: наименование, единицы измерения, остаток, период, приход и расход, а также обязательно должно быть указано материально ответственное лицо — это может быть, например, заведующий складом или кладовщик, которой отвечает за правильное оформление учетных документов и их подписи.

Образец ведомости учета

Как и другие ведомости, может быть оформлена согласно внутренним правилам компании, но все реквизиты должны быть в порядке (в соответствии с ФЗ №402-ФЗ «О бухгалтерском учете»).

Как составить ведомость

Назначение: зарплата, аванс, учет ценностей и так далее.

Форма: может быть типовая (№ T-49, T-51 или T-53 в зависимости от назначения) или внутренняя, утвержденная в компании.

Реквизиты: должно быть обязательно указано наименование организации, ИНН/КПП, дата, номер документа, подписи ответственных.

Таблица: в ней нужно указать необходимые данные, Ф. И. О., суммы, единицы измерения и так далее.

Подпись: ведомость должна быть подписана ответственными сотрудниками.

Важно! Бухгалтерские ведомости по закону должны храниться в организации не менее 5 лет, а персональные документы сотрудников — не менее 75 лет.